长期以来,社会各界将赤字率3%视为财政纪律的警戒线,同时视为财政积极与否的标志。但是,实际上中国实际赤字率早已突破3%,而且一条线或者一个数据不可能是财政纪律的标志,严格财政纪律靠的是完善的财政管理制度和激励问责制度,而不是一个数据。赤字率3%的发源地欧盟和美国在经济下行期也打破了3%。

如果再坚持赤字率控制在3%,采取“控赤字+扩专项债”的财政政策组合形式,未来不仅会制约财政积极程度,而且导致专项债隐患以及地方债务风险等问题,不利于推动中国经济从债务和投资驱动转向创新和消费驱动,难以反映出财政政策的积极程度,不利于稳定和提振市场预期。因此,有必要解放思想,实事求是地发挥财政政策作用,让有限的财政资金发挥出更大的效果。

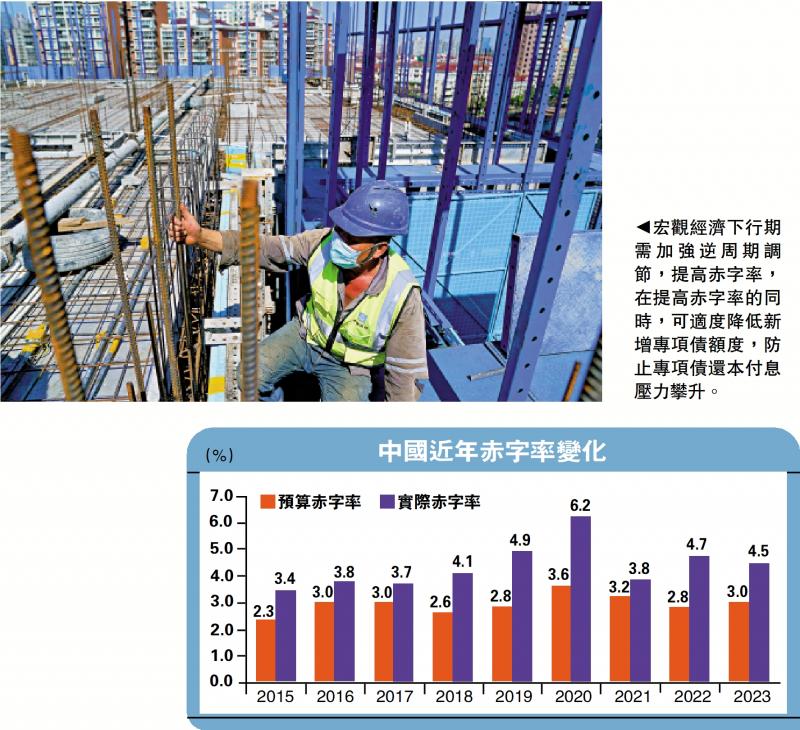

赤字率有四个口径:一是官方赤字率,稳定在3%及以下,仅反映最狭义的一般公共预算赤字率。3%的执行赤字率是会计结果,主要通过预算稳定调节基金、历年结转结余科目,使得执行赤字等于预算赤字。由于经过调整,该指标常年稳定在3%及以下,目前争议较大的赤字率是否应该突破3%。二是实际赤字率。考虑使用结转结余、预算稳定调节基金、专项债后的实际赤字率已连续八年突破3%。相比官方赤字率,实际赤字率更能反映中国财政政策的积极程度及政策周期,与GDP增速呈现出明显的负相关关系,逆周期调节特征明显。当前“控制赤字率在3%以内”的认知实质上仍是强调财政收支平衡、控制赤字率的平衡预算理念,不利于发挥逆周期调节作用,也与市场经济条件下财政事实上发挥的功能不符;“赤字率在3%以内是遵守财政纪律”的认知也是相对狭隘的理解,财政纪律靠的不是任何一条线或者某个数据,而是靠完善的财政管理制度和激励问责机制。

中国财政政策有加码空间

三是IMF的全球可比赤字率。由于中国政府性基金预算的主体内容为土地出让收入,为便于全球可比,IMF剔除土地出让收支,将政府的四本账收支差加总构建IMF口径狭义赤字率,即包括公共财政赤字、结转结余、调节基金、不含土地出让收入的政府性基金收支差、专项债、社保基金收支差等。2020-2022年中国的赤字率分别为9.7%、6.0%和7.5%,处于全球中等水准。2022年中国高于英国(6.3%)、美国(5.5%)、法国(4.9%)和德国(2.6%),但低于印度(9.6%)、日本(7.8%)。相对而言,中国财政属于既有积极,又为未来财政可持续性留有余地。四是IMF广义赤字率。中国广义赤字率在2022年达到16.8%,明显偏高。该口径包括了地方政府融资平台、政府引导基金、铁道债、PSL、政策性金融债、专项建设债等准财政活动。2020-2022年IMF计算的广义赤字率分别为18.4%、13.8%和16.8%。

若继续坚持赤字率控制在3%,采取“控赤字+扩专项债”的政策组合,将产生一系列后果。第一,赤字率受限导致财政积极程度不够,不能较好发挥出财政逆周期调节效果。第二,在赤字率约束赤字规模的前提下,不得不通过专项债扩张来承担逆周期调节重要职能,但是伴随专案收益下行,专项债产生了一系列问题,成为新的风险源头:一是专项债券使用过程中存在专案包装、投向不合规、违规挪用、资金闲置种种问题;二是当前专项债的专案收益持续下降、风险逐步上升,最终仍需要靠财政资金偿还,成为事实上的一般债。在实际使用中,专项债存在偿债来源单一、融资与收益不平衡、投向泛化等问题,没有体现出“专”,最终需要财政资金进行兜底,成为事实上的“一般债”。然而由于专项债不纳入赤字,难以反映地方政府的真实风险;三是地方政府支出结构和债务结构逐步出现趋势性错配,有必要优化债务结构,提高一般债比重,降低专项债比重。一方面,伴随中国经济发展重心从效率转向公平、从先富转向共富、持续推动基本公共服务均等化,地方政府财政支出从基建向民生领域倾斜,而社保、教育、医疗卫生等民生领域专案难以产生收益,需要通过发行地方政府一般债来弥补。另一方面,2018年以来,在中美贸易摩擦、新冠疫情等冲击下经济下行压力较大,新增专项债额度逐年扩张,产生专项债额度供给过剩的问题;四是在房地产进入调整期、土地出让收入下降,专项债还本付息出现困难,成为新风险。当前地产销售、投资仍偏低迷,房地产待售面积同比创2016年3月以来新高,地产企业拿地能力和意愿未明显恢复,导致1至9月国有土地使用权出让收入同比下降19.8%,作为分子的专项债上升、作为分母的政府性基金收入反而收缩,地方政府专项债务偿债风险进一步攀升。

未来中国经济要实现高质量发展,要实现创新驱动和消费驱动。创新驱动需要由一般公共预算支持,通过减税和加大补贴支出等方式予以支持,这会产生赤字。消费驱动需要解决居民消费能力和消费意愿的问题,尤其在居民信心不足情况下,对中低收入人群发放消费券有利于提高消费能力;通过财政支出结构向医疗、教育和养老等公共消费领域倾斜,解决居民后顾之忧,提高居民消费意愿。

若继续实施“控赤字+扩专项债”的政策组合,会让市场认为宏观调控思路仍是旧思路,市场预期难以产生扭转,弱化政策的效果。要从根本上扭转偏弱的市场预期,必须有超出常规和预期内的政策。即使总的财政扩张规模不变,但是通过“增赤字+压专项债”的方式会让市场看到不一样的思路,而且新思路更加实事求是面对真实的赤字和风险,这就让有限的资金发挥了更大的效果。

降低新增专项债 减付息压力

若采取新思路,地方政府在执行时也会更积极,避免缺少专案但又强行立项的困境,避免加快发行专项债稳增长但又面临审计问责的困境。届时需要未雨绸缪提前加强预期引导,转变叙事体系以及重新认识赤字。

财政政策建议:从收入政策转向支出政策,从拉动投资转向扩大消费,赤字率该破3就破3。一是采取支出政策为主、收入政策为辅,进一步提高财政政策效率效果。经济下行期,支出政策往往好于收入政策。二是从拉动投资为主转向扩大投资与消费并重,推动经济从债务和投资驱动转向创新和消费驱动。中国经济发展正在从以往过于依赖投资和出口拉动向更多依靠国内需求特别是消费需求拉动转变。相应地,财政政策财政资金也要从刺激投资转向扩大消费需求。短期,通过发放现金补贴等方式,加大对待业大学生和失业青年、低保以上平均线以下的农村和城市困难群体的补助,增强青年人群对党和政府的信任,稳定人心,同时增强居民消费信心与意愿。中长期,通过联动改革的手段提高居民收入,增强消费能力,发挥财政在收入分配改革、缩小贫富分化、促进结构优化的作用,加大对公共服务业的投入,推动国民收入分配格局向居民倾斜。三是扩大消费需求的实现需扩大赤字尤其是中央财政赤字,赤字率可突破3%,建议提高到4%以上。宏观经济下行期需加强逆周期调节,提高赤字率。在提高赤字率的同时,可适度降低新增专项债额度,防止专项债还本付息压力攀升。若赤字率从3%提升至4%,在目前中国经济体量下,新增专项债额度可减少1.2-1.3万亿元。同时,赤字率突破3%可向国际国内传递更为积极的财政政策信号,有助于提振微观主体信心。

京公网安备11010502037337号

京公网安备11010502037337号