图:存款利率调降与债市表现

按照“市场利率+央行引导→贷款市场报价利率(LPR)→贷款利率”的传导机制,当政策端关注降低实体融资成本时,对应需要考虑LPR引导,而引导LPR在于央行政策引导(通过中期借贷便利MLF)和报价行综合考虑市场利率,这个市场利率并不简单对应国债利率,而是对应存款等负债利率情况。

存款利率调降之后,预计2024年1月调降MLF和公开市场操作(OMO)利率10基点(BP,Basis point),随后1年期和5年期LPR跟随调降10基点。

第一,在于资金利率的变化,同时关注大额存单(CD)情况。防止资金空转套利问题可能导致货币政策降而不鬆,降息后资金利率下行有限,则仍然对曲线构成或有约束。此外,降息可能不会改善银行CD的供需状态。CD利率下行突破的关键在于货币实质性宽松或者银行资产端运用压力缓解。

第二,关注开年政府债供给。重点关注元旦之后地方债提前批和国债的发行情况,如果发行缓慢,配合降息有望打开债市利率进一步下行空间。

第三,关注资金分层与曲线分化。降息之后,还是要考虑利率债定价中枢或者锚的问题,结合下半年情况观察,超长债仍然以MLF为定价锚,但是长债和中短债还是更多关注资金利率和CD利率变化,这一定价分层状态的原因在于资金分层和机构行为差异。如果资金分层和机构行为差异在降息后延续,则曲线分化可能延续,或者说曲线可能依然偏平。

短期债市适度积极,跨年之后再做进一步观察。

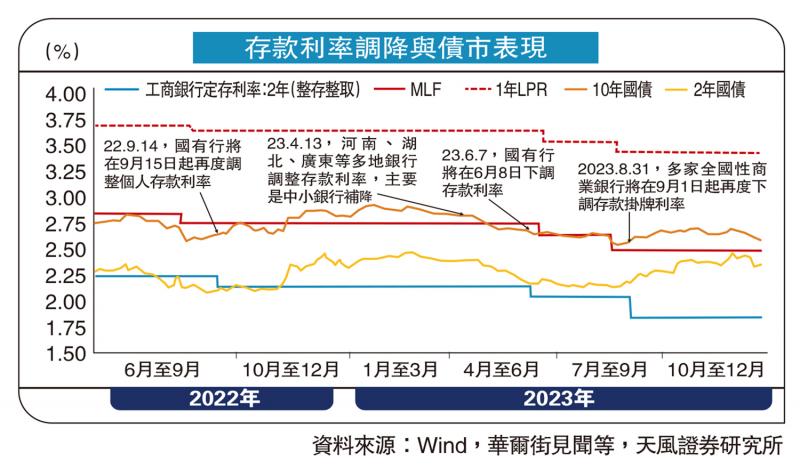

12月21日媒体报道,国有大行将于12月22日调降存款挂牌利率,债市利率随之下行。本次存款利率调降有什么不同?未来怎么看?

首先,本次存款利率调降有什么不同?

过去的存款利率调降受10年国债和1年期LPR引导。基于2022年4月建立的存款利率市场化调整机制,自律机制成员银行参考以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率,合理调整存款利率水平。

此次的区别可能在于,政策端有降成本的诉求,但商业银行同时面临贷款重定价和淨息差的压力,因此需要先引导调降存款利率。

其次,降存款利率后,1月降息怎么看?

基于11月以来中美10年期国债收益率倒挂幅度由此前的超过220个基点收窄至160个基点左右,人民币兑美元汇率明显升值。当前外部约束边际缓解,货币政策自主性有效性可能会进一步增强。在居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)同比下行、11月金融数据表现不佳的背景下,不排除国内近期降息的可能性。

预计2024年1月调降MLF和OMO利率10基点,随后1年期和5年期LPR跟随调降10基点。

关注明年初政府债供给

再者,降息,债市怎么看?

第一,结合历史观察,降存款利率后的债市表现并不一致,重点还是看后续资金利率变化,同时关注CD情况。

资金利率方面要考虑防止资金空转套利问题的或有影响,货币政策如果降而不鬆,降息后资金利率下行有限,则仍然对曲线构成或有约束。

此外,降息可能不会改善银行CD的供需状态。故此相信,CD利率下行突破的关键在于货币实质性宽松或者银行资产端运用压力缓解,如果1月确实信贷平滑,CD利率有向下突破2.6%、向MLF利率回归的可能,对应会进一步带动市场情绪。

第二,需要关注开年政府债供给。11月中旬以来,长期限利率债供给环比明显减少,结合机构配置因素带动超长债率先企稳下行。后续重点关注元旦之后地方债提前批和国债的发行情况。如果发行缓慢,配合降息有望打开债市利率进一步下行空间。

第三,需要关注资金分层与曲线分化。降息之后,还是要考虑利率债定价中枢或者锚的问题,结合下半年情况观察,超长债仍然以MLF为定价锚,但是长债和中短债还是更多关注资金利率和CD利率变化,这一定价分层状态的原因在于资金分层和机构行为差异。如果资金分层和机构行为差异在降息后延续,则曲线分化仍然会延续,或者说曲线依然偏平。

京公网安备11010502037337号

京公网安备11010502037337号