图:欧央行货币政策的主要目标是维护价格稳定,与美联储的双重目标不同。

由于去年12月份美联储议息会议“鸽派”超预期,即便欧央行行长拉加德在稍后召开的议息会议发布会上,坚称“欧央行根本没有讨论降息问题”,但市场对欧央行的紧缩立场已有所怀疑。数据显示,截至去年12月27日,隔夜利率互换(OIS)定价2024年3月欧央行首次降息概率接近六成。欧央行表面上的坚决紧缩态度令人深思,本文拟谈谈这背后的逻辑。

与美联储的双重目标不同,欧央行货币政策的主要目标是维护价格稳定。这与欧央行功能主要延续了德国央行的历史原因有关,就连欧央行办公地址也在德国法兰克福。由于高通胀问题在德国引发了多次经济与社会危机,德国央行对物价极其敏感,常年扮演着欧央行内部的“鹰派”角色。

通胀风险居高不下

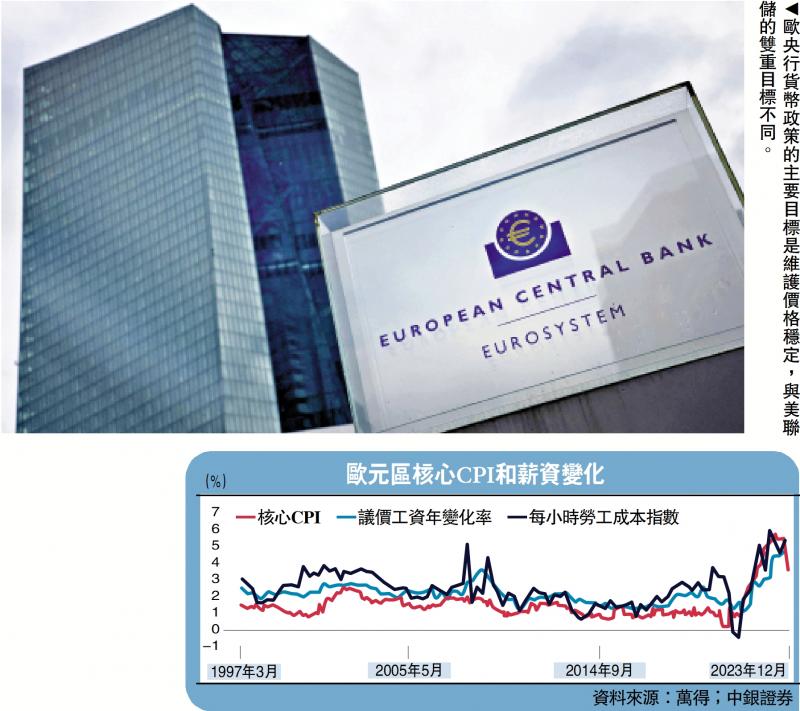

2022年1月,欧元区CPI和核心CPI受供应链断裂和强刺激等因素影响出现上涨,分别录得5.1%和2.3%,高于2%的通胀目标。随后爆发的俄乌冲突导致国际能源价格飙升,欧元区物价明显感受到输入型通胀压力,CPI和核心CPI最高涨至10.6%和5.7%。接着便是所有央行的“噩梦”,能源价格冲击引发了“薪资─物价”螺旋上升的迹象。2023年三季度,欧元区工作日调整后的劳动成本指数和议价工资年变化率分别增长5.3%和4.7%,处于30年来的高位。尽管能源价格冲击已经过去,但通胀螺旋强化的黏性仍有待观察。

欧元区经济增长乏力。2022年四季度至2023年三季度,欧元区实际GDP环比折年率分别为-0.4%、0.4%、0.5%和-0.5%,基本没有增长。2023年三季度,欧元区实际GDP同比增速也自2021年一季度以来首次掉入负区间(-0.3%),连续6个季度下滑,较同期美国实际GDP增速连续3个季度反弹“相形见绌”。20个欧元区成员国中有8个国家陷入负增长,包括德国和荷兰这样的核心成员国,这也是市场押注欧央行2024年连续且大幅降息的重要原因。

然而,欧元区呈现典型的滞胀经济,可能会束缚欧央行货币政策转向稳增长。2023年三季度,20个欧元区成员国中有10个国家的核心CPI同比高于均值4.6%,同样也有十个国家的实际GDP同比增速低于均值0.3%,两者呈现一定程度的负相关,即经济增速越低、通胀反而越高。这与欧元区内需疲软不无关系。与美国消费驱动不同,最终消费支出占欧元区经济的比重在2022年降至74%,较2009年欧债危机爆发之年低了4.5个百分点。

欧元区劳动力短缺问题可能比美国还严重。受新冠疫情影响,欧元区与美国出现了类似的就业“大停摆”,即老年人提前退休、远程办公流行、政策补贴力度较大和结构性就业摩擦等因素导致欧元区职位空缺率明显上升。据欧洲统计局数据,2023年三季度,欧元区职位空缺率为2.9%,较2019年底上升了0.7个百分点,相当于多了32%的就业需求没有获得满足。欧洲企业担忧裁员后招聘熟练员工更加困难,宁可花钱养着等经济复苏。

欧元区经济长期滞胀风险较高。2023年11月,国际货币基金组织(IMF)指出,由于人口结构恶化和工时下降的长期趋势已经逐渐成型,欧元区劳动力短缺和薪资压力可能难以快速改善,尤其是任何延迟退休年龄的建议都会遭到社会反对。2020年至2023年,欧洲地区工时增速就下滑至与美国相近的水平,使得2016年至2019年的领先优势基本丧失;美欧劳动力供给差距将在2024年至2028年进一步恶化,欧洲地区工时将不可避免进入负增长,而美国则将有所反弹。

更令欧元区头疼的是,欧元区的全要素生产率增长可能陷入“前有拦路虎、后有追兵”的窘境。2016年的欧央行研究显示,欧元区在研发投入、科技创新等方面全方位落后于美国,差距在2010年以后进一步拉大,这可能是造成欧元区人均GDP陷入停滞、而美国依然持续上升的重要原因之一。当前欧元区不仅与美国竞争高科技产业处于落后,还要遭受中国等新兴市场的追赶。欧央行对改善欧元区经济结构性问题无能为力,这属于政府的职责,但是可以使用货币政策应对潜在的滞胀风险。

内部财政难以协调

欧央行在这一轮加息周期累计加了450个基点,存款便利利率从2022年初的-0.5%上升至2023年底的4%,存款“搬家”的情形在欧元区也有出现。2023年5月起,欧元区M2(广义货币供应)同比陷入负增长,10月下降2.1%;7月起,存款环比折年率首次陷入负增长,10月下降1.7%。基本上,美国银行业遭遇的问题都会出现在欧元区。但得益于更严格遵守和实施巴塞尔协议,欧元区银行业的资本充足率要高于美国同行。2023年二季度,欧盟银行业的普通股一级资本充足率(CET1)为16%,明显高于同期美国银行业的12.5%。

不过,欧元区银行业面临的重大风险就是前文所述的滞胀经济。如果经济停滞不前和利率高企,欧元区金融体系需要改变过去十多年低利率环境下的经营习惯,尤其是非银行金融机构不再享有低息资金,继续高杠杆运行的风险明显上升。

主权债务“碎片化”是欧元区绕不开的难题。疫情初期,拉加德不经意的一句“我们不是来收窄利差的”引发广泛争议,10年期意大利国债收益率迅速攀升,创下单日最大涨幅纪录。这导致作为欧元区主权债务风险重要标志的10年期德意利差迅速走阔,欧债危机“梦魇”卷土重来。事后,欧央行赶忙澄清并推出大规模资产购买计划,方才平息了这场风波。

目前,欧元区主权债务风险相对可控。国际清算银行(BIS)数据显示,截至2023年二季度末,意大利政府部门杠杆率从2021年一季度末的高点回落了16个百分点至142.3%,回落幅度要大于同期欧元区整体的9.2个百分点。2023年10月以来,国际三大评级公司标普、惠誉和穆迪相继上调了希腊的评级,使其重新回到投资级评级。

此外,即便2023年以来欧元区经济增长疲软,但10年期德意利差没有明显走阔,12月日均170个基点,较2022年同期低了33个基点。不过,欧元区的症结依然存在,财政尚未形成一体化。一边是近期德国总理朔尔茨表示,政府将控制支出,以填补2024年约170亿欧元的财政缺口;另一边是意大利梅洛尼政府将2024年目标赤字率从3.7%提高到了4.3%。

欧央行“搭便车”依靠美联储降息来缓解压力。2022年2月爆发的俄乌冲突“重创”了欧元区前景。国际收支数据显示,该年3月与6月份欧元区有价证券及投资项下分别淨流出1401亿和1009亿欧元。能源价格冲击和汇率快速贬值迫使欧央行于2022年7月份开启加息进程,首次便是50个基点,一举摆脱实施八年之久的负利率时代。即便如此,当年8至11月欧元区依然出现了连续四个月的短期资本外流,月均流出698亿欧元,9月份更是创纪录流出了1665亿欧元。

2023年以来,欧央行整体上跟着美联储“亦步亦趋”延续加息和暂停的节奏。11月份,美联储“鸽派”动作不断,这也让欧元区明显受益。因此,即便2024年欧央行表现得比美联储更偏“鹰派”,市场也会借助美联储的宽松预期推动欧元区金融条件进一步松弛。

综上,欧元区中长期滞胀风险较高,劳动力市场紧俏程度缓解不如美国,但需求不足的问题依然存在。由于美联储超预期“鸽派”引发全球金融条件转鬆,欧央行“嘴硬”并不妨碍市场激进押注其2024年降息次数。或者说,欧央行“故意”比美联储维持偏紧的立场,既能稳定汇率和跨境资本流动,“搭便车”享受美联储带来的刺激效应,又能避免在治理通胀上犯错,可谓“一举两得”。

京公网安备11010502037337号

京公网安备11010502037337号