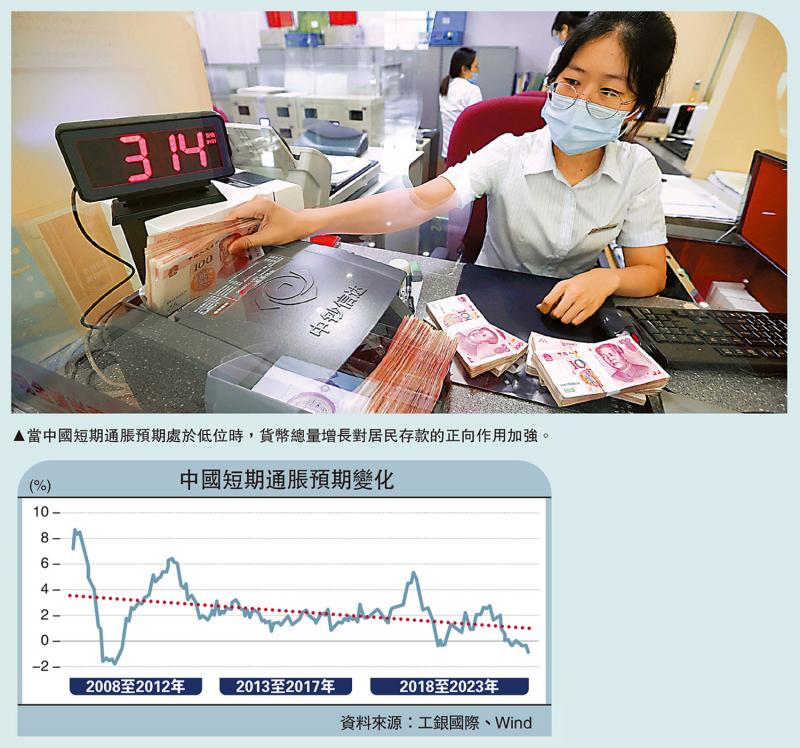

图:当中国短期通胀预期处于低位时,货币总量增长对居民存款的正向作用加强。

回顾现有文献,不同经济学派理论对货币总量增长与居民存款行为之间的影响存在明显分歧。凯恩斯主义理论认为,货币总量增长会刺激经济活动,从而增加居民存款;货币主义理论认为,货币总量增长会导致通胀,从而抑制居民存款。在实际经济中,货币总量增长对居民存款行为的影响,可能是这两种理论的综合效应,取决于经济的具体情况和央行的货币政策。

实际上,大量实证研究进一步表明货币总量增长与居民存款存在长期性复杂的非线性关系。本文分析货币总量增长与居民存款行为之间的关系,探讨货币总量增长对居民存款行为的影响。

参考欧美学者对货币总量增长与居民存款行为之间关系的实证研究,结合中国实际情况,发现通胀环境变化对中国货币总量与居民存款行为关系的影响是显著的。但与欧美市场不同之处是,中国过去25年的通胀环境基本处于长期温和水平(2001至2023年均值为2.16%)。因此,通胀预期比实际通胀更加能影响货币总量变化与居民存款之间的关系。

处低通胀预期 存款意欲增

具体来说,在温和区间内,当中国短期通胀预期处于低位时,货币总量增长对居民存款的正向作用加强,凯恩斯主义下的货币效应明显;当中国短期通胀预期处于较高水平时,货币总量增长对居民存款的正向作用弱化,货币主义效应加强。

从理论入手,研究分析货币总量增长与居民存款之间的关系,可以发现不同学派的理论存在共性与分歧。

凯恩斯主义理论认为,货币总量增长会刺激经济活动,增加居民收入和财富,从而导致居民存款增加。凯恩斯的理论基础源于三个方面:一是财富效应,二是收入效应,三是流动性偏好。财富效应指出,货币总量增长会增加居民持有的货币和金融资产的价值,从而增强他们的财富感,这会提高居民的消费和投资意愿,从而刺激经济活动。收入效应指出,货币总量增长会降低利率,从而鼓励企业借贷和投资,这会增加就业机会和工资水平,从而提高居民收入,更高的收入会增加居民的储蓄能力,从而导致居民存款增加。流动性偏好理论则认为,居民持有货币主要是出于流动性偏好,即为了满足日常交易和应急需要,当货币总量增加时,居民会减少对货币的需求,从而释放出更多的资金用于存款,居民储蓄会增多。

然而货币主义则持有不同观点。货币主义理论认为,货币总量增长会导致通胀,侵蚀居民存款的实际价值,从而抑制居民存款。首先,在欧文.费雪的数量论方程式下,物价水平与货币供应量成正比。因此,货币总量增长会导致物价水平上涨,即通胀。另外,从斯密和李嘉图的实际价值理论来看,通胀会蚕蚀居民存款的实际价值,因为存款的购买力下降,这会降低居民持有存款的意愿,从而抑制居民存款。当通胀不断上升,央行只能提高利率,更高的利率会减少居民的借贷和消费,从而降低经济活动,这可能会导致居民收入下降,从而进一步抑制居民存款。

这两种理论对货币总量增长与居民存款行为关系的解释存在分歧。在实际经济中,货币总量增长对居民存款行为的影响可能是这两种理论的综合作用,具体取决于经济的具体情况和央行的货币政策。

美国经济学家伯南克和艾伦.布林德研究了美国1959至1985年期间的货币总量增长和居民存款行为之间的关系,发现货币总量增长对居民存款有正向影响,但这种影响在高通胀时期较弱。这表明,凯恩斯主义效应在低通胀时期更明显,而货币主义效应在高通胀时期更明显。

美国学者弗雷德里克.S.米什金研究了17个发达国家1973至1990年期间的货币总量增长和居民存款行为之间的关系。他发现,货币总量增长对居民存款具有正向影响,但这种影响在高通胀国家较弱。这进一步支持了凯恩斯主义效应和货币主义效应存在互动性影响。

Becketti等学者研究了英国货币总量增长和居民存款行为之间的关系,发现货币总量增长对居民存款具有正向影响,但这种影响在央行实施通胀目标制后减弱。这表明,中央银行的货币政策可以调节货币总量增长对居民存款行为的影响。我们基于Becketti等学者的方法论,采用了中国2002至2024年1月居民存款和货币总量数据进行非线性分析,研究发现2002年后,货币总量增长与居民存款总额之间存在弱正相关关系。这表明货币总量增长可能对居民存款行为产生一定积极影响。

2002至2007年是中国经济高速增长阶段,中国货币总量增速配合固定资产投资规模加速提升,带动经济活动扩张,最终提升居民可支配收入。然而,在2008至2024年,随着中国经历2008年金融危机和人口老龄化拐点,经济增长模式和结构开始转型,货币总量增长对居民存款的正向作用趋势性弱化。这说明以投资为主导的经济增长模式出现边际效用递减,投资效率降低使得资金转化到居民部门的边际增速放缓,居民存款增速边际放缓。

此外,需要特别注意的是,欧美通胀环境对货币总量和居民存款之间关系的影响非常显著。类似地,通胀环境变化对中国货币总量与居民存款行为关系的影响是显著的。但不同之处是中国过去25年(除2008年金融危机和2020年疫情冲击)的通胀环境基本处于长期温和水平(2001至2023年均值为2.16%,区间长期保持在1%至3%之间)。因此,我们认为,影响中国货币总量与居民存款行为关系的是通胀预期的状态。

具体来说,当中国短期通胀预期处于低位时,货币总量增长对居民存款的正向作用加强,凯恩斯主义下的货币效应明显(例如2008至2009年中国通胀一度跌破负值区间,2008年年底随着大规模货币刺激政策出台,使得居民存款在2009年首两季大幅提升);当中国短期通胀预期处于较高水平时,货币总量增长对居民存款的正向作用弱化,货币主义效应加强。

研究货币总量对居民存款的影响,不能盯着居民存款的存量来看。仅从居民存款的存量来看,中国相比较其他国家的储蓄都是很高的。我们建议应当更多围绕居民存款的收入端来看,如何有效引导新增货币量支持最终居民可支配增长,促进居民储蓄边际增加是长期需要关注的问题。在进一步搞大水漫灌不可取的前提下,如何优化存量货币和新增货币的流动速度可能是需要关注的重点之一。

适度降利率 刺激企业信贷

要提升货币流动速度,可从两个方面深入探索:一是减少交易成本,积极推动数字经济创新发展,通过人工智能技术在货币清算、支付和储蓄的应用,降低支付系统和金融交易成本,可以鼓励人们更频繁地使用货币进行交易,从而提高货币流通速度。

二是改善营商环境,简化商业流程、降低税收负担等措施可以改善企业的投资和生产效率,从而增加对货币的边际需求,提高货币流通速度。从周期性来看,围绕扩大内需、优化结构、提振信心、防范化解风险,延续优化一批阶段性适度宽松政策,从而支持货币总量增长对居民存款行为形成积极效应。

首先是要保持适度的货币总量增长。低通胀环境为持续适度的货币总量增长提供更多空间,有助支持居民可支配收入增长的提振。其次,人民银行应密切关注通胀预期变化,以通胀预期为锚,优化阶段性的政策组合有助于增强居民对本币的信心,促进居民存款。此外,两会报告中提到货币政策要灵活适度、精准有效。实施灵活的利率政策可以影响居民的储蓄和消费行为,从而影响居民存款。在低通胀预期环境下,适度降低利率,配合积极财政,有助于企业信贷扩张能力进一步恢复,最终提升居民部门存款。

京公网安备11010502037337号

京公网安备11010502037337号