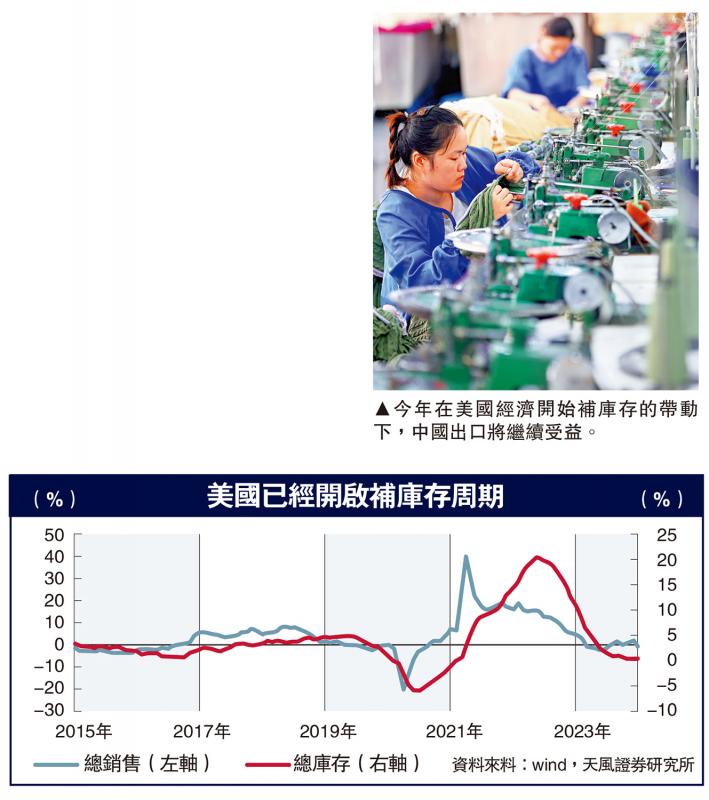

图:今年在美国经济开始补库存的带动下,中国出口将继续受益。

3月制造业PMI(采购经理指数)环比上升1.7个百分点至50.8,创下过去十一个月以来新高。其中,新订单指数和生产指数分别上行4个、2.4个百分点,拉动PMI上行1.2个、0.6个百分点,是制造业PMI超预期的主要原因。

季节性因素只能够解释PMI的部分反弹。此前2月春节年份的3月PMI新订单指数平均环比上行1.6个百分点,最高上行2.8个百分点,均低于今年4个百分点的上行幅度。

超季节性因素的核心在需求。3月制造业新订单、出口新订单、在手订单指数分别上行4个、5个、4.1个百分点至53、51.3、47.6。

目前需求最确定的方向依然是外需。去年三季度开始,美国制造业已经开启了新一轮的景气循环。当前美国各口径下薪资增速难以实质性跌破4%,居民消费和GDP增速将继续保持较强增长,联储也将今年GDP增速预测值从1.4%上调至2.1%。

去年在美国经济韧性和出口份额韧性的双重支撑下,中国出口已经超出市场预期。今年在美国经济开始补库存的带动下,中国出口将继续受益。1至2月出口同比增长7.1%,不过去年3月是出口的高点,今年3月出口同比读数可能回落,但可以期待环比表现。

小企业更受益于出口高景气,3月份小型企业新出口订单环比上行11.9个百分点,高于大型企业和中型企业的2.7个和6.9个百分点,带动3月小型企业新订单指数上行8.1个百分点。

内需的确定性在制造业转型升级拉动的投资需求和新供给创造的新需求,比如新能源、半导体、计算机通信设备、医疗设备、船舶飞机等。

3月份装备制造业和高技术制造业PMI分别提高2.1个和3.1个百分点至51.6和53.9。高频数据对高技术制造业的跟踪不足,可能会造成高频数据与统计局数据的偏离。

装备制造业的需求来自设备投资。1至2月,固定资产投资中设备及工器具购置累计同比增长17%,大幅高于4.2%的固定资产投资,带动1至2月规模以上装备制造业增加值同比增长8.6%,高于工业增加值同比1.6个百分点。

高技术制造业依然维持高景气。一方面,2023年中国航天航空器(HS88)、计算机集成制造技术出口同比增长46.2%和13.8%,2024年1-2月增长14.1%和23.7%。另一方面,智能化升级、数字化转型是制造业转型升级的主要方向,对高技术制造业(医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造)具有直接的拉动效益。

经济结构性特征仍显著

尽管3月PMI超季节性反弹,但经济的结构性特征依然明显。制造业的产需情况明显强于和基建地产相关的建筑业;高技术制造业和装备制造业的景气度明显高于消费品制造业和基础原材料制造业。

今年春节后建筑业复产复工速度偏弱。截至3月12日,工地开复工率仅75.4%,同比农历低10.7个百分点;劳务上工率72.4%,同比农历低11.5个百分点;资金到位率仅47.7%。

3月建筑业PMI季节性回升2.7个百分点至56.2,建筑业新订单指数仅回升0.9个百分点至48.2,整体弱于季节性,2月春节年份建筑业新订单平均回升3.8个百分点。基础原材料制造业PMI仅回升了1.2个百分点至49.1,和建筑业复工复产偏弱有关。

总的来看,3月PMI表明当前经济的两大确定性是出口和高技术制造业,这与去年的经济规律基本一致。

根据1至2月统计局数据计算,一季度GDP同比增速将在5%左右,有望实现开门红,这也意味着当前政策重心依然是存量政策落地(如大规模设备更新),而不是推出更多的增量政策。

京公网安备11010502037337号

京公网安备11010502037337号