图:日圆汇价持续贬值,日本央行虽出手干预,但弱势未改。

今年4月以来,日圆兑每美元汇率不断创34年新低。4月29日与5月2日,市场怀疑日本官方两度出手撑市,规模合计3.5万亿日圆(约220亿美元)。本文通过复盘2022年的三次日圆干预操作,揭示其中的汇率贬值细节。

日圆汇率自1973年4月开始自由浮动,但日本政府长期热衷于直接入场干预日圆涨跌,直到2004年3月才结束长达15个月的干预日圆升值,基本退出了外汇常态干预。此后,日本政府对日圆波动以口头干预为主,偶尔也直接下场。如2010年9月15日、2011年3月18日和2011年8至10月,日本曾单独或与其他西方国家联合干预日圆升值。

上次干预日圆贬值是2022年日圆滑向145和150兑每美元时,日本官方分别于当年9月22日(美联储宣布连续第三次加息0.75厘次日)、10月21和10月24日(美联储宣布连续第四次加息0.75厘前夕)入市,干预规模合计91880亿日圆(约619亿美元)。

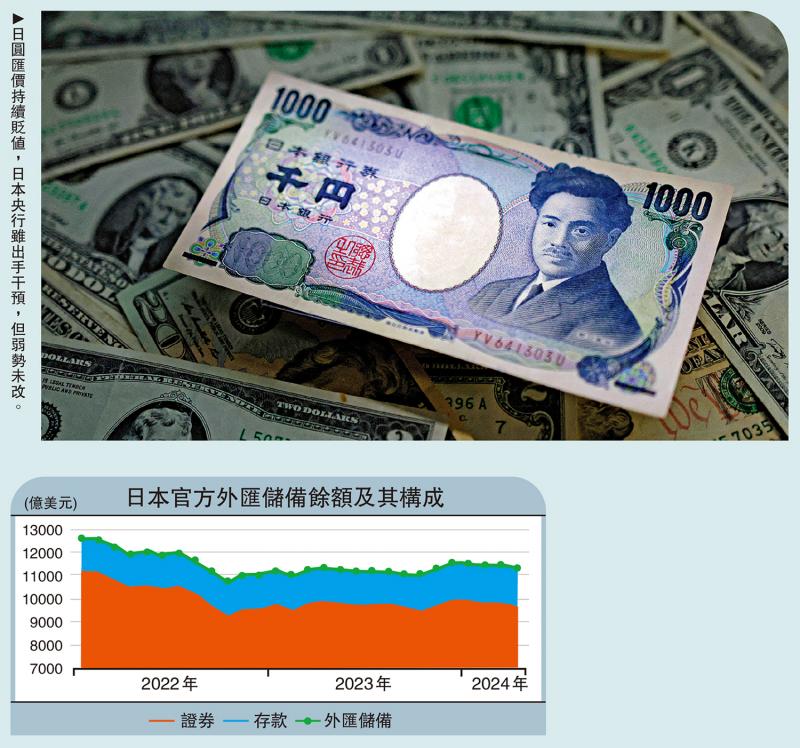

入市干预汇率贬值需要消耗外汇储备。根据日本财务省公布的数据,日本外汇储备由证券资产和外汇存款构成,后者包括存在境外央行和国际清算银行、总部设在日本的银行、总部不设在日本的银行,以及总部不设在日本但位于日本的银行的存款。

须指出的是,日本是由财务省持有外汇储备并负责汇率政策,但财务省委托日本央行经营管理外汇储备并实施汇率调控。故日本外汇干预名义上是日本央行在具体操作,其背后是接受财务省指令并使用特别国债资金账户实施干预,外汇储备不论增减都不影响央行资产负债表。

有观点认为,外汇存款的流动性强于证券资产,所以日本央行大概率会先动用银行存款来实施干预。截至2024年3月底,日本外汇储备中外汇存款余额为1550亿美元,占外汇储备的13.5%。这是市场臆想中的、日本央行干预日圆贬值的第一道能力边界。然而,事实并非如此。

以2022年为例,当年9、10月日本外汇储备分别减少515亿和430亿美元,合计减少945亿美元,远大于同期实际干预规模。二者缺口主要反映了当时美联储紧缩预期下,全球金融动荡引发的负估值效应。进一步分析当时日本外汇储备变动的结构:9月份,证券资产减少515亿美元,外汇存款未变;10月,证券资产减少439亿美元,外汇存款增加9亿美元。可见,日本央行是直接出售证券资产获得干预所需的外汇资金,而不是动用外汇存款。

减持美债不会左右联储币策

其背后可能的逻辑是,动用外汇存款会惊动相关银行、特别是外国央行,这有违外汇干预突然性和隐蔽性的要求,也有失市场公平。据日本财务省统计,截至2024年3月底,日本外汇储备中存在国外央行和国际清算银行的存款为1546亿美元,占外汇存款总额99.73%,另有3.93亿美元存在总部在日本的银行,占到0.25%。

更为关键的是,证券资产流动性未必不如外汇存款。一方面,日本外汇储备中的证券资产绝大部分为美国国债,而各个期限的美债市场都是全球流动性最好、变现能力最强的市场;另一方面,日本外汇储备中的存款不一定都是活期,而可能是定期抑或做了结构性存款和委外经营的安排,其流动性难以保障。

4月底的干预操作沿用了上述操作模式。数据显示,4月日本外汇储备余额减少142亿美元,其中,证券资产减少169亿美元,外汇存款增加72亿美元。鉴于4月美联储紧缩预期重估,全球再度股债汇“三杀”,日本外汇储备余额的下降应该包含汇率及证券资产价格变动产生的负估值效应。由此,日本央行4月29日的实际干预规模有可能远小于市场猜测。但也不排除当月计提了外汇储备投资收益,被用于外汇干预。

4月底,美国财长耶伦被问及“日本干预日圆可能性”时表示,干预是不得已而为之,只出现在过度波动中,而且他们会提前磋商。这被市场解读为,美国财政部婉拒了与日本联合干预的请求。但从2022年相关数据看,这一猜测缺乏确凿的证据。

主要原因在于干预日圆贬值的月份确实对应着日本投资者减持美债。美国财政部披露的国际资本流动报告(TIC)显示,2022年9月,日资持有美债余额减少796亿美元。其中,淨卖出美债339亿美元,负估值效应457亿美元;10月,日资持有美债余额减少520亿美元,其中淨卖出美债373亿美元,负估值效应147亿美元。

两个月内,日资累计淨卖出美债712亿美元,超出同期日本外汇干预规模近百亿美元,这与两个可能性有关:一是日本投资者还包括了私人投资者,同期后者也抛售了美债;二是日本央行为干预日圆贬值,多抛美债、预留头寸。

市场之所以关心海外干预本币贬值对美债收益率的影响,是因为理论上这将会通过“溢出─回溢”效应对美联储货币政策形成反制。5月1日美联储议息会议声明也明确表示,在评估合适的货币政策立场时,将继续监控未来的经济数据,包括劳动力市场指标、通胀压力和通胀预期指标、金融和国际形势发展的数据等。1998年底美联储连续三次预防性减息,就是为应对亚洲金融危机冲击;2015年和2016年将加息延迟到年底,也是基于海外金融市场动荡的考虑。

不过,前述影响即便有也只是边际上的,不足以改变美联储货币政策路径。根据TIC数据,2014年至2022年,外国官方投资者持续抛售美债。尤其是2022年,在美联储激进紧缩的背景下,当年外资官方淨减持美债1822亿美元。但这没有阻止2023年美联储进一步紧缩,尽管紧缩力度和节奏较上年有所放缓。

事实上,2022年全年,官方外资减持美债,私人外资加仓美债,外资淨买入美债7166亿美元,规模仅次于2008年的7724亿美元。2023年9月至2024年2月美联储暂停加息期间,官方外资累计淨买入美债381亿美元,低于2023年3月至8月美联储三次加息期间累计淨买入456亿美元的规模。

此外,日本央行的外汇干预不局限于在岸市场。2022年10月21日,日本外汇干预规模约375亿美元,远超过当日东京市场即期外汇成交量89亿美元,显示这次干预应该是在境内外市场同时进行,且主场在离岸。2024年4月29日恰逢东京外汇市场因为昭和日闭市,当日外汇干预显然只能在离岸完成。5月2日,市场猜测干预规模约220亿美元,与当日东京市场即期外汇成交量228亿美元过于接近,这表明要么是市场高估了日本央行的干预规模,要么就是日本央行同时在境内外市场实施了干预。

市场料日本下月加息

日前,美国前财长萨默斯直言日本这次干预难以取得预期效果。这并非无稽之谈。2022年9月22日在145日圆兑每美元的位置阻击后,未能阻止日圆汇率于10月份跌破150;10月21日和24日在150位置阻击后,日圆止跌回升,年底一度升破130日圆兑每美元。但这与其说是日本外汇干预的成功,还不如说是2022年底市场对美联储紧缩预期缓解,美汇指数冲高回落的结果。

当年美汇指数早在9月底见顶回落,全年美汇指数涨幅从最多近20%收敛至7.8%,日圆汇率的反弹远落后于其他主要货币。而且,2023年日圆汇率进一步走弱,成为美汇指数中六个权重货币中唯一一个对美元贬值的货币,进入2024年以来又一度跌超10%。

短期来看,日美负利差仍是主导日圆汇率走势的主要影响因素。3月19日,日本退出负利率时代,但基准利率依然为零,远不及其他主要经济体4%至5%的水平。这或可解释为何日本外汇干预迄今远不如市场预期的激进。5月8日,日本央行行长最新表态,针对汇率波动可能需要采取货币政策应对。这刺激了市场对于6月份日本加息的预期。至于会不会有加息,以及加息对日圆的影响如何,且拭目以待。

京公网安备11010502037337号

京公网安备11010502037337号