图:鉴于AI目前仍然处于播种期,对劳动生产率的提振仍然需要时间。

美国人工智能(AI)产业周期起飞吸引了全球经济学家和投资者的关注,同时美国10年期实际利率维持在2%以上超过两年时间。外界猜测美国中性利率是否会因为AI提振劳动生产率而回升,笔者认为,AI产业周期仍处于早期阶段,对劳动生产率的直接提振尚不明显;近期劳动生产率上升更多是来自财政扩张、移民流入等因素。

2024年2月Pew Research Center调查显示,美国居民对ChatGPT的使用率从2023年6月的18%升至2024年2月的23%。其中,年轻群体使用过ChatGPT的占比从33%大幅提升至43%,而50岁至64岁(17%)及65岁以上(6%)的群体的使用率明显低于年轻群体。就使用场景而言,工作场景的使用率提升最快,从2023年3月的8%提升至2024年2月的20%,而同期知识学习和娱乐场景的使用率分别提升7个百分点和6个百分点至17%。

渗透比例不及预期

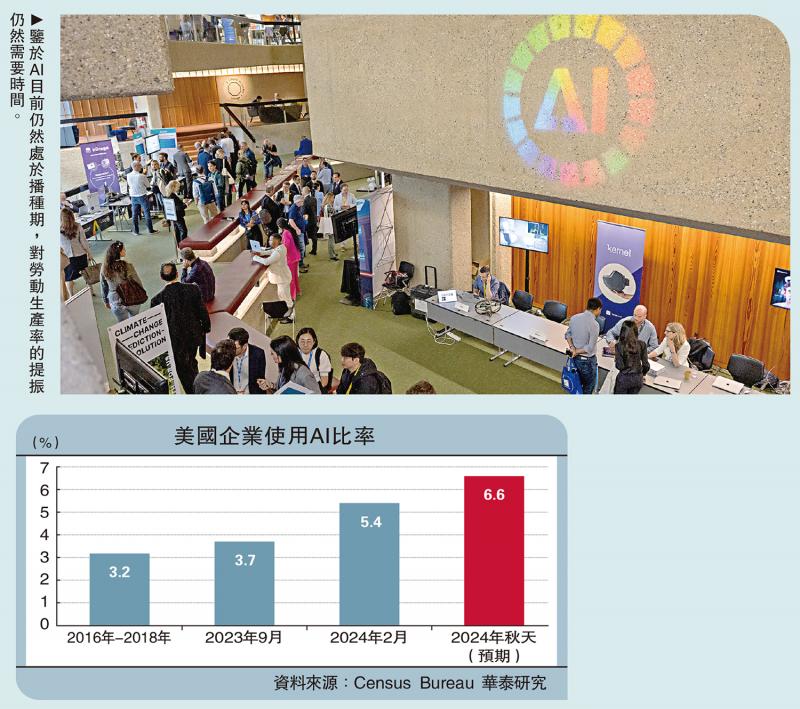

AI在企业层面的使用率从疫情前的3.2%左右回升至2024年2月的5.4%,未来有望进一步回升。AI使用率与企业规模呈现U型关系,小企业和大企业的使用率相对较高;目前AI的主要应用场景是营销自动化、聊天机器人、自然语言处理等。

现有研究通常发现,AI能够提高单个企业劳动生产率,特别是对低技能员工。对美国企业的抽样调查显示,近期使用AI、或者未来准备使用AI的企业所汇报的当前和未来的状况要好于其他企业。企业层面的证据也证实,在市场营销、软件开发等领域,AI对劳动生产率可能有10%至20%的提振。另有一些研究显示,AI相关工具对低技能职工效率提升更加明显,这可能因为AI能够补足高技能劳动者和低技能劳动者之间的隐性知识。

去年二季度至四季度,美国劳动生产率折年增速分别为3.1%、4.5%和3.6%。一些评论将劳动生产率的上升归结于AI,虽然有提高劳动生产率的潜力,但AI在企业层面的渗透率仅为5%左右,暂不足以解释如此大幅度劳动生产率的回升。

笔者认为,劳动生产率的加速可能是由于企业“活力”修复及移民大量流入。一方面,疫情前美国劳动生产率整体偏弱,企业新增数量放缓,但疫情后美国企业申请数大幅增加,提高企业活力,提振劳动生产率。2021年中以来的月均商业申请数比2019年高50%左右,也大幅高于2004年至2019年的趋势。另一方面,2022年以来移民大幅流入美国,就业调查或低估了经济中实际的劳动投入,从而导致劳动生产率被高估。

根据Census Bureau的调查,虽然一些企业使用AI来替代员工的工作任务和现有的设备/软件,但对企业就业的影响有限,且偏向增加就业。在2024年2月使用AI的企业中,仅5.4%的企业表示过去六个月中就业受到影响,并且增加就业的比率为2.8%,超过减少就业的比率(2.6%)。此外,招聘网站数据也显示AI对就业市场影响有限。Lightcast招聘数据显示,虽然近年来AI相关招聘需求整体上升,但2023年美国AI招聘需求在总需求中的占比仅为1.6%,欧盟国家在0.8%至1.4%之间。

AI可能是一种通用技术,有提振美国劳动生产率的潜力。在普适性和创新互补性上,AI重构了人类知识检索、创造、运用的基本方式,降低了知识传播的成本、提高了知识共享水平、推动了人力资本水平的提高,同时AI能够与各行各业广泛结合,提升生产的自动化水平、优化生产的工艺流程。

近期一些机构基于对AI的乐观预期提高了对美国未来潜在增速的预测。例如,高盛估计,到2034年人工智能对美国GDP的提振将达到0.4个百分点,对其他发达市场提振为0.3个百分点;麦肯锡全球研究院(2023)预计,生成式AI对全球经济所带来的每年收益将高达4.4万亿美元,相当于全球GDP的4%左右。但也有研究指出,不应过高估计AI对劳动生产率和全要素生产率(TFP)的提振作用。

历史经验显示,新技术从诞生到明显提振劳动生产率存在时滞,AI对劳动生产率的提振仍需要较长时间。新技术需要时间才能够在社会中广泛扩散和应用,同时原有的组织形式也需要一定程度变革。例如,电力革命开始于1890年代,但劳动生产率加速发生在三十年后的1920年代。类似的,计算机最早于1943年问世,但宏观上长期看不到信息技术革命对劳动生产率的明显提振。著名经济学家索罗在1987年提出生产率悖论:“我们到处都看得见计算机,除了生产率统计中。”而直到1995年,美国劳动生产率数据才开始出现明显上行。

Helpman and Trajtenberg(1994)提出通用技术对经济增长的影响可以分为播种和收获两个阶段,两者可能间隔数十年。播种阶段产出和生产率增长缓慢甚至下降,出现所谓的“创造性破坏”,只有在收获阶段劳动生产率才真正开始增长。如果参考电力技术的历史经验,AI目前仍然处于播种阶段,对劳动生产率的提振需要二十年以上的时间。

历史经验显示,不同技术从发明到在社会中逐渐普及所需要的时间存在较大差异。对上述技术普及速度的分析可以发现,新技术普及的速度在加快,例如汽车(1880年代发明)普及率达到50%花费了四十年左右的时间,而互联网(1990年代发明)则只用了二十年左右。这背后可能是因为全球化的加速、信息技术普及等因素导致技术传播不断加速。而ChatGPT等AI应用更快投入使用对居民硬件和固定投入的要求更低,叠加疫情后居家办公加速全球数字化进程,AI播种期或更短。

由于全球潜在增速回落,且储蓄投资偏好对中性利率的推升有限,预计全球中性利率维持低位,或小幅回升。但AI产业革命或在中长期推高全球中性利率。这是因为:首先,AI提振劳动生产率,能够对冲人口老龄化等结构性因素对中性利率的拖累。根据HLW(2017)模型,潜在增速回落1个百分点,中性利率也会回落1个百分点左右。若AI产业革命推动美国劳动生产率回升,则美国中性利率有望回升。其次,AI推高企业投资偏好,也有助于推动中性利率回升。再次,若AI能够降低社会财富不平等,也有助于推动中性利率回升。

但鉴于AI目前仍然处于播种期,对劳动生产率的提振仍然需要时间,因此对中性利率的提振也需要较长时间才能显现。

料限制美降息空间

疫情后美国财政转向“大财政”,白宫更主动利用财政政策来应对所面临的挑战,拜登政府任上推出大规模产业政策。AI提振股市,间接带来金融条件宽松,对冲加息影响,移民大规模流入则从供给侧提振经济增长。“大财政”、AI间接提振,以及移民等因素均可能导致中性利率有所上升,这将限制联储未来的降息空间。

回溯1994年加息周期,联邦基金利率从3%上升至6%;但由于信息技术革命提振劳动生产率及中性利率,虽然美联储在1995年开启降息周期,但仅降息75个基点至5.25%,1996年至2000年政策利率整体维持在较高水平,显著高于1993年加息开启时的利率(3%)。也因此,笔者预计联储本轮降息的次数或少于当前点阵图所指示的水平,即降息偏慢且幅度偏少。

此外,中性利率及期限溢价上升可能导致长端收益率居高不下。1980年代以来,增长、通胀波动性下降的“大缓和”时代导致期限溢价持续回落,而2008年后主要央行大规模购债进一步压低了期限溢价。近年来,随着增长、通胀的波动性上升及央行缩表,期限溢价相对低点有所回升,但绝对水平仍低于2008年以前。

往前看,“大财政”意味着增长、通胀韧性偏强,且可能导致美国政府债务风险上升,不排除期限溢价进一步回升。短期中性利率回升叠加期限溢价上升,这意味着美国长端收益率未来或居高不下,难以回到疫情前的中枢水平。

京公网安备11010502037337号

京公网安备11010502037337号