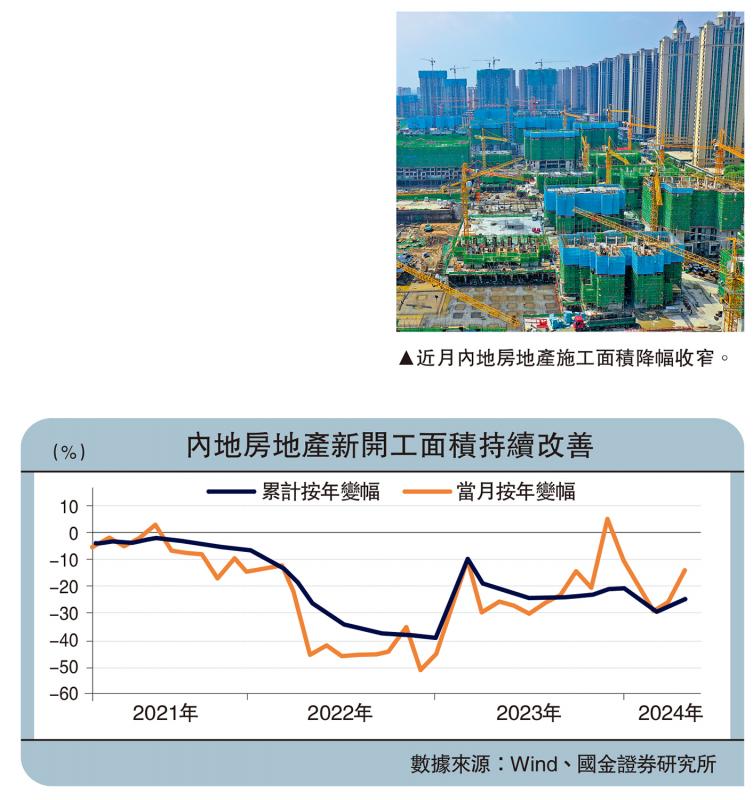

图:近月内地房地产施工面积降幅收窄。

前期内地楼市支持政策初见成效,近两个月房地产新开工出现“改善”的迹象,带动施工面积降幅同步收窄。内地房地产新开工面积按年变幅,由2月的跌29.7%改善至4月的跌14%。新开工在开发链条上领先于整体施工,在新开工回暖的带动下,施工面积增速亦呈现改善;今年首4个月,施工面积按年下降10.8%,跌幅较前值收窄0.3个百分点。

但从领先指标上看,房地产销售未见明显起色。销售是房地产开发的主要资金来源,按揭贷、定金预收款占房地产开发资金比重在50%左右,经验上房地产销售弱领先于新开工变化;但本轮新开工改善的同时,地产销售表现低迷,今年首4个月按年跌20.2%。

类似地,土地成交表现低迷。在房地产开发链条中,拿地领先于新开工,但房企拿地意愿同样未见明显改善。今年初百城土地成交面积增速一度好转,5月按年再度降至跌35.1%;全国来看,土地购置费增速持续探底,今年首4个月按年跌6.1%。一方面,“高库存”或压制房企拿地意愿,4月广义住宅库销比仍达25个月、待开发土地面积亦处于历史高位。另一方面,政策引导下多地控制供地节奏、聚焦盘活利用存量用地等,或是土地成交低迷背景下,新开工出现改善的重要原因。

分区域看,东、西部地区对全国新开工的贡献较为显著,经济发达省份尤为突出。其中,江苏、广东、山东、四川等省份边际改善幅度较大,新开工面积增速分别按月回升7.7、6、8.3、7.6个百分点。相比之下,中部地区新开工变化幅度不大,东北地区新开工面积占全国比重较低、影响有限。

城市层面,以上海、苏州为代表的东部城市,新开工整体表现较好。细分城市看,三亚、苏州、南通等东部城市的新开工面积回升幅度较大,4月按年表现分别较3月增加30.3、28.6、6.3个百分点,分别为升0.4%、升27%、跌18.4%;另有部分东部城市的新开工面积保持较快增长,如上海、天津,今年首4个月新开工面积按年分别录得6.8%、12.6%增长。作为对比,一线城市中,北京的新开工面积维持低位,今年首4个月按年跌22.7%。

与全国情况相类似,城市层面商品房销售延续偏弱格局;如苏州、天津等新开工表现较好的城市,今年首4个月商品房销售面积分别回落至跌37.7%及9.3%。土地成交情况则有所分化,去年以来苏州、上海等城市土地成交面积增速整体呈现改善;南通、天津土地成交面积明显回落,今年首5个月按年分别下滑至跌21%及48.6%。

政策加码值得期待

本轮新开工改善的“政策驱动”特征较为明显,多地“白名单”项目持续落地,对房企融资形成支持。截至6月初,江苏、浙江、四川等地房地产“白名单”项目审批和资金投放持续增加;广东等部分地区启动第三批“白名单”项目筛选工作。伴随前期“白名单”项目放款推进、后续项目进一步扩容,进一步政策加码下带来的效果仍待观察。

PSL(抵押补充贷款)等工具落地效果或将持续显现,专项债、超长期特别国债加快发行也将对资金端形成进一步补充。2023年12月和今年1月PSL合计新增5000亿元(人民币,下同),或主要用于支持“三大工程”项目;截至5月27日,国开行、农发行已合计发放“三大工程”贷款约1900亿元。同时,今年5月各省新增专项债发行明显加快,广东、山东、浙江、四川等省当月发债规模位居全国前列;从投向看,今年4、5月新增专项债投向“三大工程”的比重较高,分别为16.5%、8.5%。此外,万亿超长期特别国债投向中,或包含城中村改造、满足居民高质量住房需求项目等,也可能对地产开工建设形成支持。

但在政策落地过程中,地产基本面依然是重要影响因素;住宅库存、房价收入比均处于高位的城市,新开工意愿或持续承压。本轮新开工改善较多的上海、苏州、天津等,住宅库存普遍较低。4月,上海住宅出清周期约9个月,为一线城市中最低;苏州住宅出清周期为21个月,在二线核心城市中偏低。地产发展新模式下,各地供地需依据“以人定房”、“以房定地”;住宅库存、房价收入比均处于高位的城市,增量建设需求有限、政策或更加聚焦于“去库存”,新开工或持续承压。

京公网安备11010502037337号

京公网安备11010502037337号