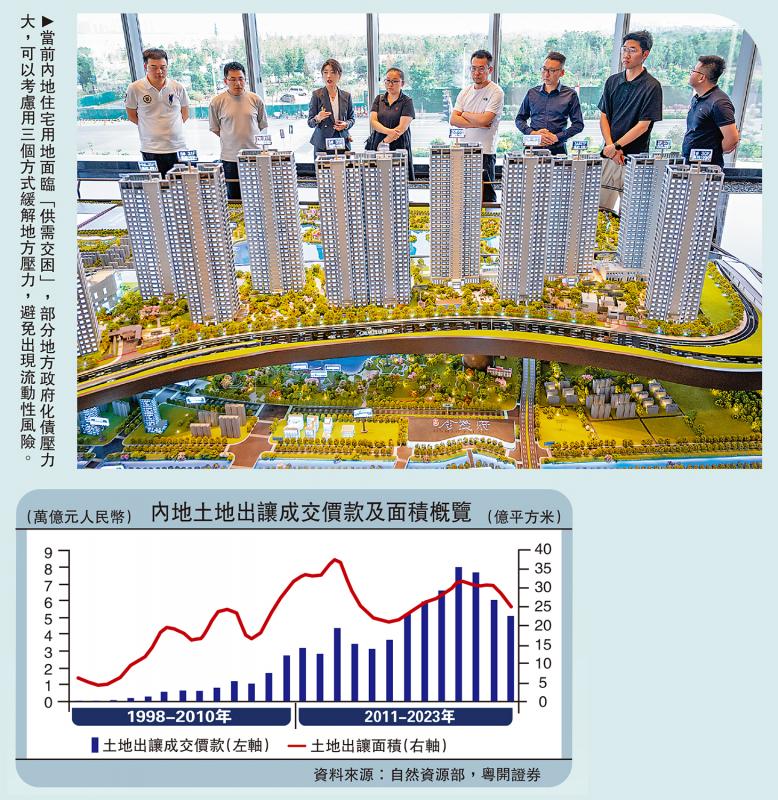

图:当前内地住宅用地面临“供需交困”,部分地方政府化债压力大,可以考虑用三个方式缓解地方压力,避免出现流动性风险。

伴随房地产市场供需形势逆转,土地市场自2021年开始遭遇冲击,全国土地出让成交价款从2020年的8.04万亿元(人民币,下同)跌至2023年5.06万亿元,累计跌幅达37%;相应地,政府性基金中的土地出让收入从2021年的8.71万亿元跌至2023年的5.80万亿元。2023年下半年以来,中央和地方密集出台新一轮稳地产的组合政策,加快构建房地产新发展模式。本文全面梳理2024年土地市场的新变化,分析当前土地市场下行对地方财政冲击,并立足长远探索土地财政脱困之道。

2024年,土地市场的运行出现四个特征:供需低迷、量价齐跌、区域集中、库存高企。从整体看,当前土地市场最突出的特征是库存去化困难,特别是住宅用地面临“供需交困”。

需求端,2024年新一轮去库存政策对商品房销售的提振作用尚需一段时间生效,住宅用地市场需求依然相对低迷。2023年,全国土地出让面积较2020年的高点下降19.0%;其中,住宅用地出让成交面积之比从35%降至20.3%。2024年以来,尽管二手房市场活跃,但新建住宅销售仍未企稳回升,土地出让价款同比跌幅继续扩大。2024年1至5月,300城土地成交价款同比下降30.5%,住宅用地出让价款同比下降38.3%。

供给端,“以房定地”要求下住宅用地供应收缩。一二线城市商品房库存去化周期拉长,存量住宅用地也不断累积,住宅用地供应放缓的城市增多。从各地公开披露的全年供地计划看,2024年,17个集中供地城市住宅用地计划供应面积合计下降16.2%,其中南京、苏州、宁波住宅用地供应面积较2023年计划下降超50%,广州住宅用地供应面积计划减少34%。

量价看,2024年土地成交面积和均价双双下行,溢价率低位运行。一是住宅用地成交缩量,流拍率偏高。2024年1至5月,各类用地成交面积同比下降18.7%,住宅用地缩量更加明显,成交土地面积合计同比下降29.9%。2023年300城住宅用地流拍率高达17.2%,接近2021年19%的高点。二是土地成交价格下跌,平均溢价率一直处于底部。今年以来市场情绪依然低迷,5月各类用地平均溢价率1.8%,低于去年同期的5.9%。

区域看,拿地区域范围更加集中,二线城市让位于一线。虽然一线城市土地出让价款增速逐年下降,但二线以下城市负向冲击程度更大。一线城市住宅用地土地出让价款占300城的比重从2019年的10.9%提升至2023年18.9%。2024年1至5月,35个大中城市各类用地土地出让价款同比下降30.1%,南京降72.6%、青岛降69.0%、天津降52.5%,多数城市土地出让价款同比跌幅较大。

房企土地库存高企

拿地主体看,房地产企业拿地份额持续大幅萎缩。一是房企土地库存高企,限制新增土地购置意愿。2022年,根据国家统计局,房地产开发企业待开发土地面积达4.98亿平米,创历史新高;房地产开发企业当年土地成交价款占各类用地成交价款的比重从上年的23.0%降至15.1%。二是房企债务和现金流压力加大,限制拿地能力。当前房地产销售低迷仍未根本解决,房企经营性现金流紧张。2024年1至5月,TOP 100企业拿地金额同比下降26.7%,头部房企拿地普遍大幅萎缩。三是城投公司开发能力不如房企,已拿土地开工率较低,城投托底难以持续。

由于土地市场低迷,预计2024年土地财政收入可能进一步下降。由于房产传导到地产存在时滞,而土地成交价款分期缴纳,领先于财政入库的土地出让收入。根据前4个月土地出让收入缴库情况,预计2024年全国财政土地出让收入4.70万亿元,减少约1.1万亿元,同比下降19.0%。

土地市场低迷对地方财政带来三大冲击:加剧地方财政紧平衡的态势,地方债务风险指标被动上升,地方财政运行稳定性下降。

从财政收支看,房地产市场低迷造成地方可用财力减少,财政支出发力受限。一是收入端,地方财政对土地财政依赖度下降,对上级转移支付依赖度上升,压力传导到中央。二是支出端,地方财政落实积极财政政策的难度加大,影响部分公共政策目标的实现。土地淨收益直接计提教育资金、农田水利建设资金、住房保障支出等,支持相关重点民生类的能力有所弱化,土地出让收入对应的政府性基金支出受到限制。

从地方债务看,债务风险指标被动抬升,有必要适当调整债务预警指标以及化债周期。一是地方可用财力下行,显性债务率指标被动上升,容易超出风险预警线。2023年,31省份显性债务率均有上升,与隐性债务显性化有较大关系,但是土地市场低迷的地区其债务率上升幅度更大;二是政府性基金预算支出下滑,显性债务付息压力加大。2023年,青海、天津、内蒙古等9个重点化债省份专项债务利息占政府性基金支出的比值超10%。三是城投土地资产缩水,加大再融资难度。2023年城投公司土地资产下降34.5%,资产品质下降将导致城投负债率上升、信用下降。

从基层运转看,总体运行平稳和风险可控的情况下,部分地区的基层财力保障可能面临一定困难。一是土地出让收入在县级财政的留存比例较高,土地财政下行对基层政府财力的影响程度相对更大些。二是市县土地出让收入下滑,可能造成库款保障水准下降。三是土地出让收入下行导致部分地区出现了通过“乱收费”等弥补收入不足的现象,可能破坏营商环境,要予以坚决制止。

发国债转贷地方 纾缓压力

未来土地财政何去何从?土地财政的转型,要从“固本、开源、提效、改革、化债”五个方面发力,打造财政、金融、土地、国资、社保等政策组合拳。本文提出五项建议:一、“经济固本”:短期要稳住房地产经济,缓释对地方财政的冲击,房地产政策继续做好保供给、促需求、稳房价。中长期要发挥财政支持科技创新的作用,推动产业结构转型,培育新税源,促进我国经济由债务和投资驱动转化为产业科技驱动。二、“收入开源”:稳定宏观税负,重点解决如何弥补土地收入万亿元级别的缺口问题,包括优化减税降费,推动减税降费从重规模到重效率,扩大消费税的征收范围并逐步下沉到地方,探索数字税并适应数字经济时代下税源发展的需要。三、“节流提效”:重点增加对民生保障和消费的支持力度,发挥公共服务支出对扩大内需的乘数效应,根据经济发展状况动态优化各类财政补贴标准和资质筛选机制,清理超前民生承诺、理顺准公共服务的定价机制。加强支出效率绩效考核,提高财政支出效率。四、“化债转型”:合理平衡短期化债与长期发展。对于当前部分地方政府化债压力较大,可以考虑采取中央发行国债转贷地方、政策性金融机构给地方政府发放贷款、继续发行特殊再融资债券等三个方式缓解地方压力,避免出现流动性风险。坚持“注销一批、整合一批、转型一批”的思路,持续推动城投平台转型,进一步化解隐性债务风险。五、“联动改革”:完善政府绩效考核制度,推动新一轮财税体制改革,进一步理清政府与市场、中央与地方的关系,通过建立规范的资本预算、债务预算,解决地方财政支出约束问题,从根本上保障地方财政稳定运行。

京公网安备11010502037337号

京公网安备11010502037337号