图:中央上周出台多项超预期的宽松政策后,A股市场转趋畅旺,不单成交大增,指数亦屡创新高。

上周出台的超预期宽松政策显著改变了市场预期,有效降低了对中国经济中长期增长前景的忧虑。在此影响下,沪综指累计上涨12.8%,创2008年12月以来的最大单周涨幅;恒生指数大涨13%,创出近20年来的最大单周涨幅。

宏观预测一定要基于某种对宏观政策反应函数的假设。也就是说,必须得知道宏观政策会如何随经济形势的变化而调整,才能预期经济在宏观政策调控下会有何种走势。

上周的宽松政策的出台,在两个重要的方面改变了市场对中国政策反应函数的预期。

首先,宽松政策强化了政策会守住经济增长底线的预期。在此之前,不少人认为宏观政策似乎对经济增长下行压力的反应不及时,稳增长政策推出的力度也不太够,这也让外界对于宏观政策守住增长底线的决心和能力产生了怀疑。而9月26日的中央政治局会议表明,决策层高度关注经济下行压力,并对经济增长放缓的状况并不满意。

其次,宽松政策也改变了政策反应迟缓的预期。在相当长的时间里,稳增长政策的推出像是在“挤牙膏”,总是在经济下行压力之下被倒逼出来。从国内外的经验来看,哪怕是同样的政策内容,“震慑策略”(释放超预期政策)也会有较佳效果。显然,上周的宽松政策不是“挤牙膏”,而是多项政策集中推出,让市场惊讶。这样的政策释放方式显然会更加有效。

创新工具改变股市逻辑

需要注意是,宏观政策反应函数改变的效果,估计很难在今年的经济数据中体现。当前只剩下一个季度在实体经济中体现宽松政策的效果,而且马上也要入冬,北方地区的投资活动也会受到季节影响。所以,上周宽松政策的释放很难明显改变今年经济增速的预测,但不能就此忽视政策对于资本市场的影响。决定资本市场表现的,不仅是当前的经济形势,还有对更长期经济走势的预期。就算今年GDP(国内生产总值)增速预测没有太大变化,资本市场也应该明显走强。

今次人民银行创设的“证券基金保险互换便利”和“股票回购增持再贷款”两个结构性货币政策工具,在一定程度上改变了A股市场运行的逻辑。在中国社会融资总量中,股票融资占比一直很低。2016至2023年,中国非金融企业境内股票融资占社会融资总量的比重只有3%,而在2024年前8个月,这个比重更进一步下降到0.7%。由于股票融资量很低,所以股市的涨跌对宏观经济的影响不大。但反过来,宏观经济的变化则对股市有明显影响。

在上周之前,A股市场因为经济增长的下滑,对中长期经济前景预期的弱化,已经处在一个反常偏弱的状态。在流动性充裕的金融市场中,A股市场却因为预期偏弱而资金外流,反而成为了资金“海洋”中的一个流动性反常偏弱的“孤岛”。

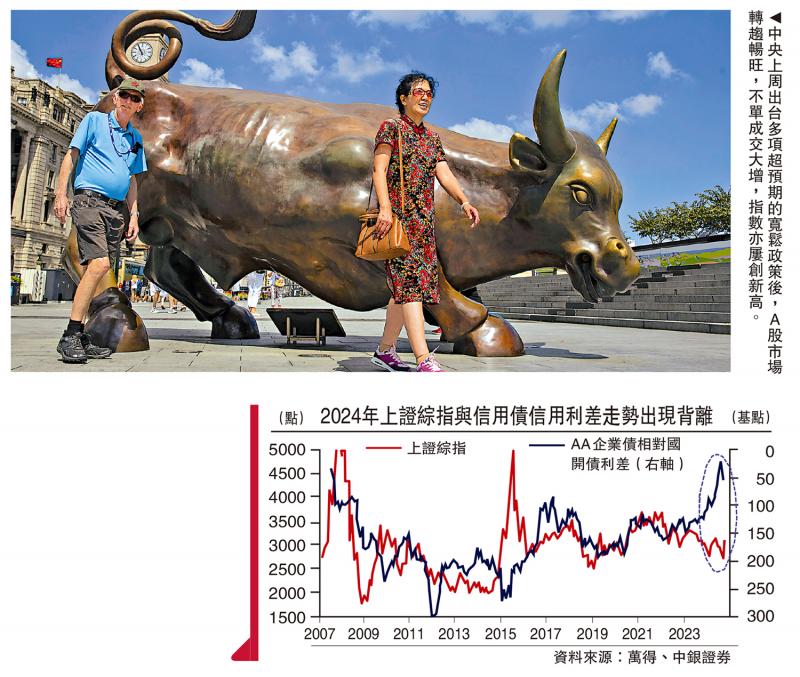

一个有力的证据是,今年沪综指与国内信用利差的背离(见图)。理论上,股票指数与信用债券的信用利差均反映了金融市场投资者对风险资产的偏好。当投资者更偏好风险资产的时候,一方面会倾向于更多购买债券市场中的信用债券,从而压缩信用利差;另一方面也会更多购买股票,从而推升股票指数。但今年来看,中国信用利差已经在“资产荒”的作用下,压缩到了近10年来的新低,表明投资者在大规模购买风险偏高的信用债,但同期沪综指却明显下滑,反映资金从股市的流出。

在此背景下,人行新设的两个结构性货币政策工具,就像将流动性导入A股的两条渠道,本身会给股市带来流动性供给,并且还会带动市场资金向A股流动。要知道,中央银行拥有无限的名义货币的创造能力,人行今次对于支持股市的坚决表态,给了市场极大的想像空间。

在人行流动性与A股市场对接的新形势下,流动性可能对A股运行有更大影响力。这与过去“A股市场是经济运行的结果”的逻辑有较大差别。当实体经济对A股走势的约束力下降之后,股指上扬就更加容易。

不过,宽松政策在稳定短期经济增长方面,应该还不会很快有那么明显的效果。一方面,正如前文所述,目前已经临近四季度,中国北部地区也即将入冬,宽松政策效果没有那么容易在今年的经济数据上体现出来。而更加重要的另一方面是,财政政策的宽松细节还未公布。而就稳定经济增长而言,当前财政政策的宽松比货币政策宽松更重要。因此,财政政策会宽松到什么程度,尤其是中央政府会增发多大规模的债券,是接下来政策的关键观察点。

财政扩张值得期待

年初以来,中国实体经济的融资需求已经明显丧失利率敏感性。一方面,利率已经降低到近十几年的新低。另一方面,实体经济融资需求并未相应扩张。这与过去几轮周期中,社会融资增幅随利率下行而扩大的走势形成了鲜明反差。这表明,当前中国从金融市场到实体经济的融资传导已经阻塞。这种情况下,货币政策的宽松虽然能够增加金融市场的流动性,却很难带动实体经济需求的扩张。当前稳定经济增长更需要的是,在实体经济中找到逆周期加杠杆增加支出(借钱支出)的经济主体。

当前,地产行业深陷销售和房价的下行压力中。在9月26日的中央政治局会议上,明确要求“要促进房地产市场止跌回稳”,同时也要求“对商品房建设要严控增量”。而居民部门在此次宽松政策出台后,有多强加杠杆的意愿也需要观察。此外,地方政府当前也面临较强的“化债”约束,融资受限。这样一来,中央政府恐怕是当前实体经济中唯一有能力逆周期大规模加杠杆的经济主体,因而自然也是稳定经济增长的不二选择。

当前这一轮政策放松要能够在实体经济产生明显效果,需要中央财政较大幅度地增加发债和支出规模。在9月26日的中央政治局会议上,也要求“要发行使用好超长期特别国债和地方政府专项债,更好发挥政府投资带动作用”,释放财政扩张的预期。

当前宽松政策究竟在多大程度上能够带动实体经济增长的企稳,还需观察接下来财政宽松的力度。财政的宽松力度也将决定接下来国内利率的走势:如果财政宽松力度较大,则经济向好,利率上升。反过来,若财政宽松力度不足,则经济弱势局面还将延续,利率下行趋势也难逆转。

综上所述,上周超预期的宽松政策会比较明显地提振资本市场的情绪,但是否能够带动实体经济增长企稳,还需观察接下来财政政策的走势。考虑到人行新设结构性货币政策工具会给A股市场带来的流动性,股市可以在一定程度上脱离实体经济的状况而上涨,出于两方面原因,这种上涨具有一定可持续性的。

首先,前期A股下跌除了因为短期经济增长走弱之外,还很大程度上是由于宏观政策反应函数预期紊乱。而决策层已经明显重塑了这种预期,改善了各方对中长期经济增长前景的信心,自然应该在股指中表现出来。

其次,作为各方都关注的价格指标,A股是较为重要的预期风向标。股市下跌容易加大悲观预期,甚至形成悲观预期自我实现的恶性循环。考虑到这样的风险,中央政府采取措施将股市稳住也有合理性。

但在经历过2015年股市泡沫破灭带来的“股灾”之后,股市资产价格泡沫会是金融监管者着力预防的风险。所以在此次宽松政策带动A股大涨滞后,监管者一定会有意识地控制股市流动性,避免资产价格泡沫扩大。

今年在市场压力之下,A股市场股票融资规模显著下降。今年前8个月,中国非金融企业境内股票融资总量只有1576亿元(人民币,下同)。而在2021、2022和2023年的前8个月,股票融资总量分别为7370亿元、7717亿元和6417亿元。相比前3年的同期水平。今年前8个月股票融资规模大幅收缩。在流动性改善之后,股市融资规模势必会在监管者的引导下逐步放大。如此,可一方面将股市资金导入实体经济,更好发挥股市支持实体经济增长之功效,另一方面也可以降低股市资金堆积的程度,减轻出现资产价格泡沫的风险。

未来的A股市场中,有可能出现监管者基于对资金流入(通过结构性货币政策工具)与流出(股市融资)的调控,而对股指进行“区间管理”的局面。

京公网安备11010502037337号

京公网安备11010502037337号