图:明年中国出口除面对美国加征关税外,也需要关注来自新兴经济体贸易摩擦升级的可能。

出口是2024年中国经济增长的重要动能,2025年除美国加征关税外,也需要关注来自于新兴经济体贸易摩擦升级的可能。出口转弱,又会向制造业投资和消费传导,也会影响国内的供需格局和物价。中央经济工作会议将全方位扩大国内需求放在2025年各项重点任务的首位,促消费和扩投资的增量政策都值得期待。

2024年前十一个月,美元和人民币计价的中国名义出口同比分别为5.4%、6.7%,剔除掉价格拖累后,两种货币计价的中国实际出口同比分别达到了11.4%和12.2%。跟过去十年相比,2024年实际出口的表现,仅次于2021年。

但与2021年支撑中国强出口的是外需强劲不同,2024年中国出口表现好,主要源于“以价换量”。2024年前三季度,中国以美元计价的货物出口价格指数同比下跌7.1%,而同期全球平均的只同比下跌了1.1%。

贸易摩擦势必升级

展望2025年,笔者认为上述依托价格优势带来的出口高增长,将面临压力。除了美国加征关税外,还需要警惕中国和新兴市场国家贸易摩擦上升的风险。

有外媒援引牛津经济研究院的测算,如果美国将从中国进口产品的关税全面提高到60%,那么美国进口里来源于中国的比例将由13.5%下降到4%。按照等比例推算,届时美国从中国进口额占其居民消费比例,将从2.2%下降到0.7%。

而由于美国从中国进口的商品,除了消费品外,还有原材料和中间品,关税升级后中国产品占美国居民消费的实际比例将低于0.7%。CPI权重是根据典型消费者所消费的一揽子商品和服务的比例来确定,可以近似理解为,此时美国CPI里中国产品的权重将比0.7%更低。

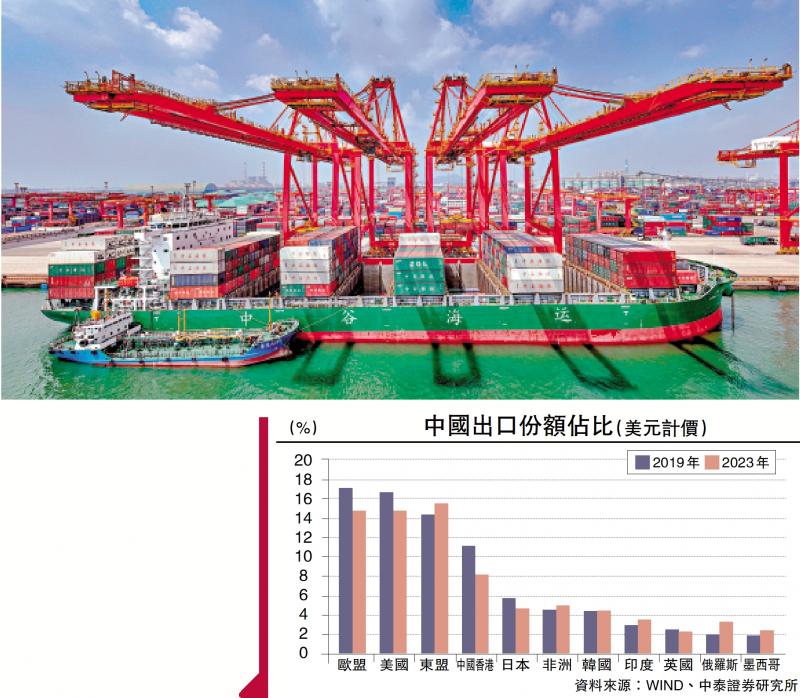

市场对美国加关税的讨论比较多,笔者认为,2025年也需要警惕中国和新兴市场国家之间贸易摩擦升级的可能。过去几年,中国的出口结构发生很大变化,增量主要来自于新兴市场国家。2019年到2023年,占中国出口比例靠前的国家和地区中,份额提升的有俄罗斯(+1.29%)、东盟(+1.12%)、非洲(+0.58%)、墨西哥(+0.56%)和印度(+0.49%)等新兴经济体,对美国、欧盟、日本、韩国等发达经济体的出口比例均回落。

但需要注意的是,中国和新兴经济体产业结构的相似性,是要强于中国和发达经济体之间的。换言之,中国和以东盟为代表的新兴市场经济体之间,既有合作关系,也有竞争关系。过去一年多的时间里,中国出口价格指数降幅,显著大于其他新兴经济体的。这意味着一些新兴经济体,除了要和中国直接竞争出口外,自己国内市场,也可能受到中国低价产品流入的影响。2025年不排除一些新兴市场国家,为了保护本国产业,对中国部分产品加征关税的可能。

加大财策力度 提高赤字率

2024年中央经济工作会议,定调“实施更加积极的财政政策和适度宽松的货币政策”,也把保持就业总体稳定列为2025年宏观调控的目标之一,相关政策值得期待。

财政政策方面,笔者预计2025年广义财政赤字将有3万亿元(人民币,下同)左右的增量,从9.0万亿左右提高到12万亿元左右,对应的广义赤字率从7%左右提高到9%左右。具体的测算过程如下:

一是预计2025年狭义财政赤字率在3.5%至4.0%,对应的狭义财政赤字在4.8万亿至5.5万亿元。目前来看,预算赤字率为4%这一上限的可能性比较大。

二是新增专项债额度在5万亿元左右,旨在通过扩大投资来应对特朗普上台后中国出口走弱的风险。如果狭义财政赤字率在3.5%的话,新增专项债额度可能要超过这一水平。狭义财政赤字和新增专项债的组合,要等到2025年两会才能确定。

三是超长期特别国债,预计规模在2万亿元或以上。根据10月12日财政部领导在国新办新闻发布会上的介绍,将发行特别国债支持国有大型商业银行补充核心一级资本。笔者预计补充资本金的规模在1万亿左右,因此2025年的超长期特别国债规模可能要达到或超过2万亿元,也可能达到3万亿元。

综合上述三点,粗略估算,预计广义财政赤字率将从2024年的9万亿元左右,提高到12万亿左右,对应的广义赤字率从6.6%提高到8.8%。财政政策在应对外部环境变化时,发挥了积极作用。但除去2.8万亿元的为偿还隐性债务的专项债、预期1万亿元的银行补充资本金及支出债务利息之后,广义的实际增量赤字规模增加并不多。故要稳预期还得继续出台“超常规的逆周期调节政策”。

人民币波动弹性增大

货币政策方面,笔者有以下四个判断:

首先,人民币汇率的波动弹性将加大。从外部因素看,特朗普“对外加税+对内减税”的政策组合,有望延长美国经济和通胀的韧性时间。2024年12月美联储议息会议,上调了对2025年美国GDP增速和通胀的预测值。笔者预计,2025年美元指数可能在高位运行。从内部因素看,中国对美贸易顺差占中国总顺差比例,尽管近年已明显下降,但2023年这一比例仍有41%。加征关税或导致2025年中国对美贸易顺差收窄,而贸易顺差是影响人民币汇率的重要因素。因此,外部和内部因素,都意味着2025年人民币兑美元汇率的波动弹性将上升。

其次,预计2025年降准幅度将达到或超过100基点。2024年9月降准后,中国金融机构平均法定存款准备金率为6.6%,距离5.0%左右的隐性下限只有1.6个百分点。2025年中国经常账户顺差大概率将下降,人民币汇率波动弹性加大,也会影响到结汇意愿,因此需要通过其他渠道来补充基础货币。除央行淨买入国债外,预计降准也将是投放基础货币的重要方式。

再次,预计2025年7天期逆回购利率将下调40至50基点。目前7天期逆回购利率,已成为最重要的政策利率,2024年从1.8%下调到1.5%,降幅为30基点。尽管2025年中国降息面临汇率、商业银行淨息差处于历史低位和存款搬家等约束,但随着2022年开始存进银行的三年期定期存款陆续到期,存款利率持续下调的累积效应,将在2025年存款再定价时逐步得到释放,这有助于降低银行负债成本,为7天期逆回购等利率下调打开空间。

最后,预计2025年社融增速和M2(广义货币供应)增速将回升。1)为对冲外需走弱,广义财政赤字扩张,新增政府债券继续是社融的最重要支撑。2)人民币贷款方面,地产销售跌幅收窄,存量房贷利率下调缓解提前还款压力,基建投资增长也带来相关的配套融资改善。3)从近年的新增委托贷款和信托贷款看,非标对社融拖累最大的时候也已过去。笔者预计存量社融同比和M2同比,将从2024年年末的8.0%左右、7.0%左右,回升到8.9%左右和8.0%左右。

多措并举稳定就业

此外,多措并举稳定就业,也是2025年的重要工作。当前部分人群,比如年轻人的就业面临压力。而中国正处于培育新动能和更新旧动能的关键时期,近年制造业投资高增长,与大规模设备更新有关。但在终端需求偏弱的情况下,设备效率提升,对劳动力的需求可能下降。事实上,从2013年起,中国第二产业的就业人口数量就开始下降,到2023年较高点已减少了约1700万。

2024年中央经济工作会议,指出“群众就业增收面临压力”是当前经济运行面临的困难和挑战之一。为了缓解就业压力,除直接将保持就业稳定作为2025年的宏观调控目标外,中央经济工作会议在部署2025年重点任务时,第九条“加大保障和改善民生力度,增强人民群众获得感幸福感安全感”中,还指出“实施重点领域、重点行业、城乡基层和中小微企业就业支持计划,促进重点群体就业。加强灵活就业和新就业形态劳动者权益保障。”笔者预计吸纳就业尤其是年轻人就业多的服务业,有望得到政策倾斜。

(作者为中泰证券首席经济学家)

京公网安备11010502037337号

京公网安备11010502037337号