图:美国去通胀进程2024下半年来有所停滞

如果美国经济效率不提高,特朗普的政策目标之间一定存在冲突,要么通胀、要么赤字、要么增长,总得有一个得不到。

比如,如果无法提高生产效率或减少政府支出,关税和减税导致通胀上升,抑制通胀的加息又会给经济带来压力,且与低利率倾向相矛盾。特朗普推崇的美元优先政策,需要扩大美元作为国际储备货币的占比,这与孤立主义、缩小贸易逆差的做法又存在矛盾。

再比如,减赤字政策可能导致需求下降,一方面释放了大量劳动力,另一方面削减了政府支出,如果需求下降不能被减税和放松监管带来的刺激效果所抵销,衰退的迹象可能会先出现,这与稳增长与稳股市的目标相矛盾,而特朗普将美股视为其任内的关键KPI之一。为了实现经济不衰退、美股不下跌,需要保持财政扩张,这与减赤字的目标可能存在冲突。

因此,当特朗普在1月20日带领团队回归时,许多政策并不像之前市场预期的那样,导致强预期与弱现实之间的差异。如果政策无法出台,或者出台后效果与预期大相迳庭,那么通胀和经济增长的预期可能与当前强势美元的定价方向并不相符。

另外,美汇指数也是比较的结果,不仅取决于美国经济表现,也取决于非美经济体在特朗普回归之后的经济状况。自俄乌冲突爆发以来,欧洲经济受到能源供应不稳定、价格上涨和地缘政治风险的持续冲击,原本较弱的“欧猪五国”因缺乏制造业和对俄能源依赖较小,经济相对表现较好,而德法等西欧强国却面临经济困境,德国制造业PMI(采购经理指数)连续两年衰退,法国的经济状况甚至与希腊相提并论。

关于欧洲经济的表现,特朗普的回归和美国外交政策的转变可能是一个转折点。特朗普提出的俄乌停战在一定程度上是合理和现实的。如果冲突能够暂缓,欧洲在能源供应和价格方面的压力也将得到缓解,这将有助于改善欧洲制造业的长期资本开支水平和投资预期。如果欧洲经济的火车头德国能够从当前困境中有所恢复,也会吸引资金从美国流出,进一步弱化美元的强势。

普加关税不太可能顺利实施,可能会损害与盟友的关系,涉及到民主党与共和党建制派的利益。更可能的情况是,总统会通过行政命令宣布国家紧急状态(IEEPA),再利用301条款调查,针对贸易逆差较大的国家和商品实施有针对性的关税增加。这与特朗普提名的财政部长贝森特对关税的看法一致,他反对普遍增加关税,主张关税应有层次、针对性,并视关税为一种手段而非目的。因此,真正的关税政策可能先以威胁开始,如果威胁无效,双方可能会相互升级,宣布开征和最终落地,这将使通胀受关税影响的时间更加延后。如果关税政策最终实施,可能会在下半年对通胀产生影响,而不是立即。

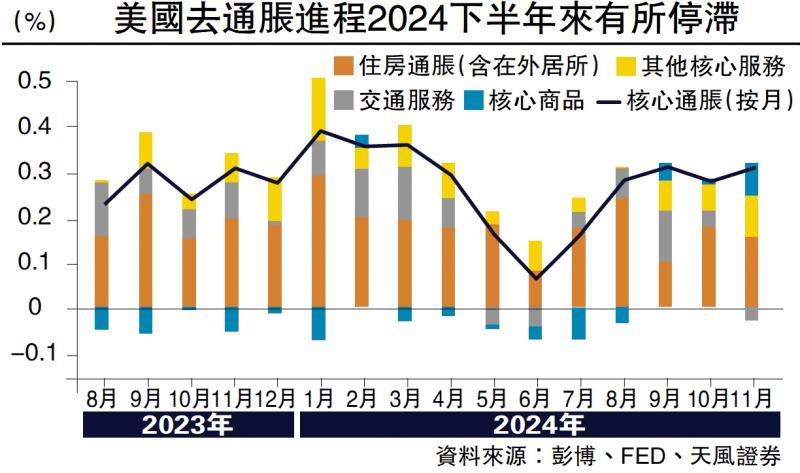

特朗普的关税政策主要影响可贸易部门通胀,但当前美国的通胀问题主要集中在不可贸易部门(核心服务)。美国的通胀黏性一直存在,在过去四个月里,核心通胀环比保持在0.28%以上水平,特别是8月份开始,通胀表现出极强的黏性,11月美国的CPI和核心CPI皆环比增长0.3%。核心CPI的三个月年化及同比增长已经回升至3%以上,核心CPI同比可能进一步上升至3.5%至4%的水平。总体CPI环比已经连续五个月保持在0.2%,核心CPI环比则连续四个月接近0.3%。通胀的回升不仅体现在总体数据上,具体分项也更能体现美国的内生动能,其中服务通胀尤其强劲。

全年通胀料呈先下后上

尽管利率较高,但由于住房供应有限,加之资产丰厚人群的收入和财富增长,房价并未受到太大抑制,维持在高位,这直接影响了包括租金和业主等价租金在内的住房通胀。除住房通胀外,服务消费的通胀水平与薪资增速密切相关,劳动力市场供需趋于平衡且需求韧性足,且长期供给呈下降趋势。疫情以来,供给下降主要是由于退休人数增加和补贴过多导致许多人不愿工作,疫情早期移民数量减少也限制了劳动供给,因此美国的劳动参与率较疫情前并未显著增长,在供需关系相对平衡且需求旺盛的情况下,名义薪资增速保持黏性,进而支撑了核心服务通胀。特朗普还将继续限制移民,这将对不可贸易部门的通胀,尤其是低技能服务业的工资造成压力,进一步加剧美国通胀问题。

上半年美联储可能因通胀回落而继续降息,但特朗普放松监管和加关税又带来额外的通胀压力,叠加低基数效应,美国通胀可能经历先下后上的节奏变化。如果下半年核心通胀水平加速回升到3.5%至4%,美联储到了年底可能被迫再次加息。对中国而言,美联储上半年降息对应了人民币汇率再次升值,货币降准降息和财政化债发债相配合,一旦美联储无法降息甚至开始考虑加息,人民币汇率的压力将会出现,政策窗口期也将受到影响。

(作者为天风证券首席宏观分析师)

京公网安备11010502037337号

京公网安备11010502037337号