图:新世界(00017)

刚于上月底发布中期业绩的新世界(00017),来自持续经营业务收入170.66亿元;毛利升2%至72.57亿元,主要受惠K11项目中较高毛利物业投资;来自持续经营业务核心盈利48.66亿元,同比上升12%;来自持续经营业务股东应占溢利5.02亿元,不包括出售新创建集团相关一次性非现金费用。

K11香港收入同分部业绩,分别上升21%及28%,当中K11 MUSEA与Art Mall人流及销售额更破纪录,分别创2019及2008年开店以来新高。今年起,香港及内地将有20个K11项目开业,包括内地首个旗舰项目深圳K11 ECOAST,同时亦进驻北京、杭州、厦门等一二线城市。

K11租金收入预期于2023财年至2027财年期间有约30%复合年增长,将成为经常性收益火车头,同时设定目标在2026财年,经常性收益与物业发展收益各占一半。因此,预期集团营运商场向高端进发,屋村商场将会陆续出售。业绩后集团即时有动作,以40.2亿元出售愉景新城商场。今次出售为2017年后最大单一商场买卖,逆市账面获利约13亿元。

料续出售非核心资产

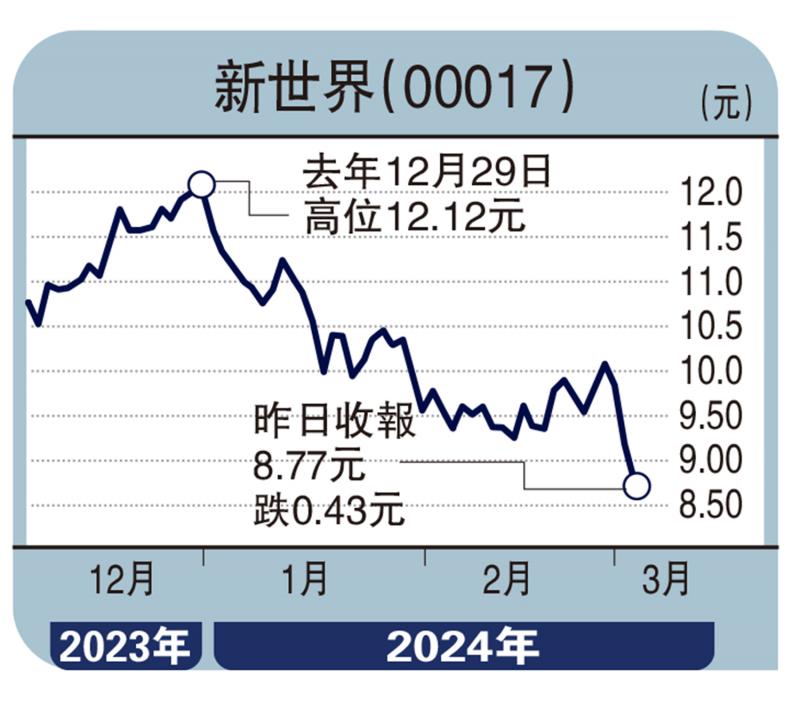

集团表示,2024财年出售非核心资产目标调高至80亿元,现时已完成目标一半。预期未来会持续优化投资组合,时机合适便出售非核心资产,资金回笼投资更高回报业务;加上早前忧虑的负债问题似乎已见顶,集团最坏时机或已过,适合趁低收集作中线部署,目标价11元,跌破8元止蚀。

(作者为香港股票分析师协会理事,未持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号