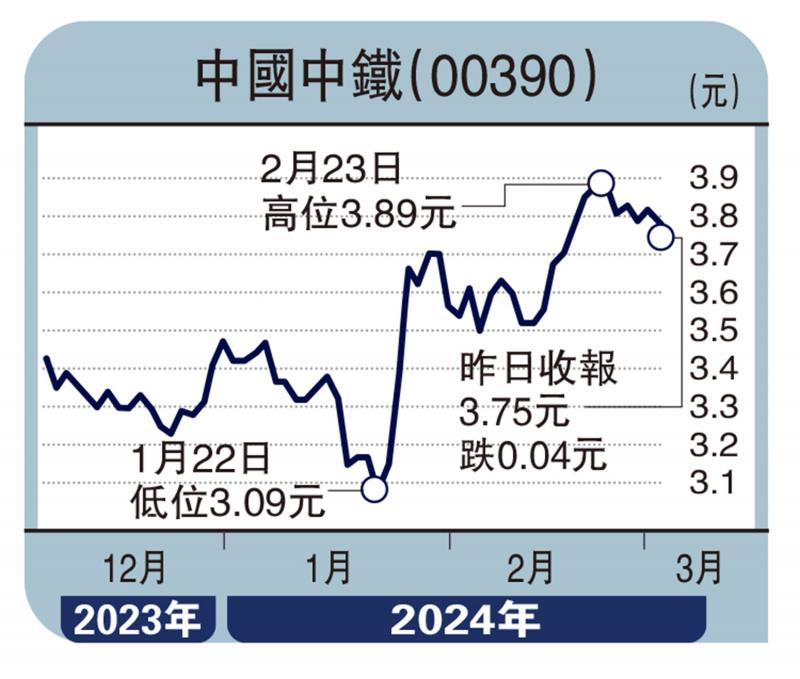

图:中国中铁(00390)

去年发酵的市值管理考核加速落地引发的建筑央企收益概念延续,国资委于2月27日召开国有企业改革深化提升行动2024年第一次专题推进会上指出,将全力以赴推进新一轮国企改革,其中中国中铁(00390)有望受惠,作为全球最大的多功能综合型建设集团之一,经营品质持续改善,值得关注。

上季新签合同增加23.7%

早前公司发布2023年四季度经营数据,四季度单季度新签合同额12983.5亿元(人民币,下同),同比增长23.7%,资源利用、新兴业务、设计咨询增长较快;2023全年累计新签合同额31006亿元,同比增长2.2%,增速实现由负转正,其中工程建造、资源利用、金融物贸等板块实现两位数增长,全年新签合同额分别为22509.7、334.4、900.3亿元,同比增速分别为11.4%、41.7%、29.4%;在万亿国债、PSL重启等增量资金支持下,三大工程建设与基建投资的结构性机会有望继续为公司新签合同带来边际增量。

目前,国家大力提倡的“一带一路”迈入高质量发展阶段,海外业务有望成为公司新发力点,公司作为“一带一路”建设中主要的基础设施建设力量之一,代表性海外项目包括印尼雅万高铁、中老铁路等,在“一带一路”建设加速背景下,公司全年境内新签合同29008.1亿元,同比增长1.8%,境外新签合同1997.9亿元,同比增长8.7%。此外,公司打造“第二曲线”发展引擎,重点培育水利水电、清洁能源等业务。

现时建筑行业估值处于历史中低位,而综观历史,基建是对冲内外需求不足的重要工具,基建建设一般会适度超前,以更好对经济发展形成有力支撑,在目前中国经济确实面临一定的下行压力,以及中西部的发展需求带来铁路公路建设需求大增,加上城市公用事业的投资比重上升,给基建行业带来大量增长点。预计将推动未来基础建设行业景气度持续走高,同时站在国企改革深化加速的风口上,中国中铁值得关注。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号