图:中国宏桥(01378)。

中国宏桥(01378)去年股东应占淨利润较同比增加约31.7%,至114.6亿元(人民币,下同),单计下半年盈利同比增长9.5%至90亿元,即下半年相较上半年增长达3.7倍,高于市场预期,而产品整体毛利增加和行政开支减少等因素带动。整体毛利率由13.8%升至15.7%。

公司在云南的宏泰绿色电解铝项目203万吨主体工程已完成,正陆续通电投产,以该项目为核心的产业链集群亦正在加速形成。另外,云南宏合年产193万吨的低碳铝项目亦已于2023年正式开工。由于往后的产量将会增加,下游需求同时强劲的情况下,公司产品的平均售价可能会保持在较高水平,加上原材料成本应会有所下降,毛利有望进一步提升,意味2024年的盈利可再看高一线。

随着云南电解铝产能搬迁完成,进一步增加水电资源使用比例,同时加速建设光伏发电等新能源项目,并配合风光水储能持续协同布局,绿色能源占比不断攀升。在内地生态环境部将铝业纳入碳交易范围,将有利于公司比行业拥有更多成本优势。

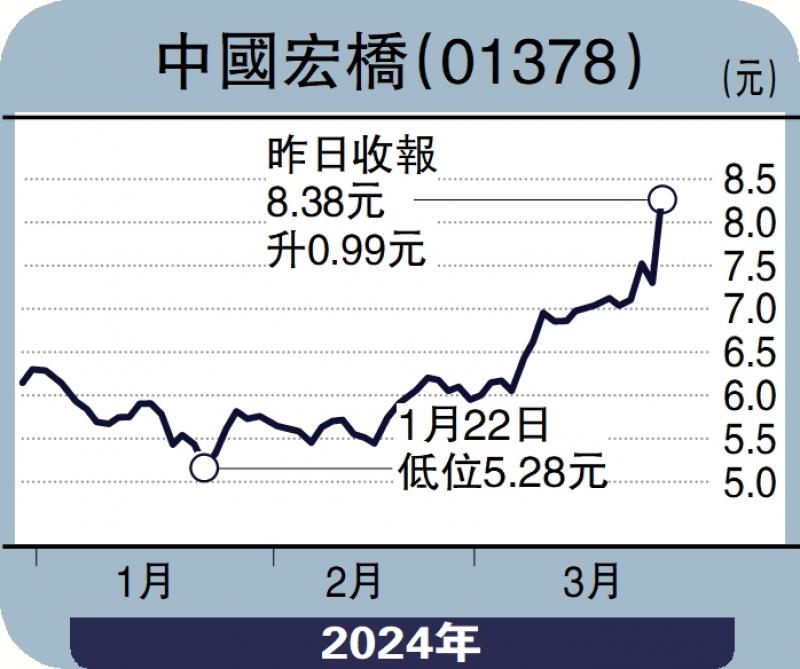

公司股价在业绩后全面扬升,创出一年高位,现价市盈率不足8倍,预期市盈率更低于6倍,较同行处于偏低水平,估值可望提升。然而经过周一急升后,已出现超买,宜待回至8元水平买进,上望9元,跌破7.5元止蚀。

(作者为香港股票分析师协会理事,并未持有此股)

京公网安备11010502037337号

京公网安备11010502037337号