图:瑞声科技(02018)。

面对行业激烈竞争,提升实力积极应对是不少公司实现逆市增长的重要基石。去年上半年,瑞声科技(02018)受多个市场因素影响,令其业绩显著倒退。不过,公司通过一系列的策略性调整,持续提质增效,加强市场推广,把握手机声学及光学市场重拾增长动力的机遇,令其去年下半年业绩表现远较市场预期为佳。

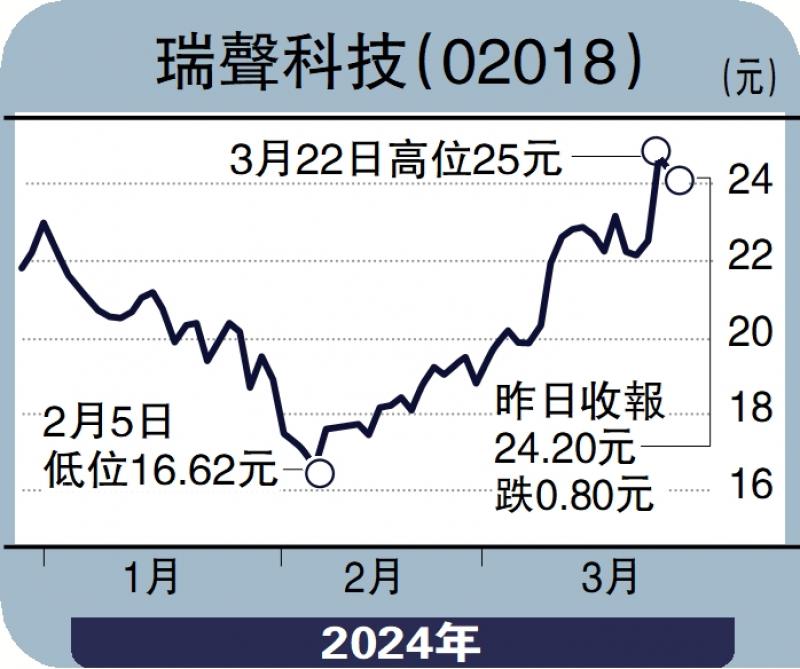

瑞声科技于上周公布2023年全年业绩,年内实现营收约204.2亿元(人民币,下同),毛利率达16.9%,淨利润约7.4亿元。由于基本面改善,料公司股价于后市仍具有良好动力,值得逢低吸纳。

去年下半年,全球中高端智能手机市场需求逐渐复苏,瑞声科技业绩迎来了拐点。预计今年公司在声学、光学、结构件等方面的业务表现,将会持续受惠于市场复苏而有所改善。市场普遍预计,公司今年收入将保持在10%至15%的增速,毛利率也会恢复到20%以上。

PSS产品创新力领先业界

除了受惠于全球智能手机的声学及光学解决方案市场需求上升外,瑞声科技已完成并购80%股权的Premium Sound Solutions(PSS)公司,将为集团未来创造巨大增长空间。

近年积极进军车载市场的瑞声科技,凭借自身多年累积的研发实力,已在该市场取得不俗的成绩。为进一步提升在该市场的竞争优势,集团去年公布收购全球知名的汽车声学产品供应商PSS的80%股权。PSS公司于2024年2月第一笔交割完成后便开始财务併表,因此预计在车载业务方面将带来30至35亿元的营收贡献,实现约2亿元的淨利润。PSS目前覆盖多数欧美高端品牌车企,无论是客户关系还是产品创新力都是业界领先。据了解,整合后的PSS会主导公司整个车载业务的发展,而瑞声科技自身将会更专注于算法、功放等资源的投入和发展并与之协同,同时亦有助于公司其他产品更快速导入车载领域以及公司整体业务的全球化布局。

基于业务前景改善,盈利增长能力进一步扩大的预期,瑞声科技股价今年将具上升空间,值得关注。

京公网安备11010502037337号

京公网安备11010502037337号