图:未来楼市政策的突破口,更多体现在限购限售的全面放开。

内地“住房收储”传闻扰动资本市场。本周一(29日)A股地产板块飙升6.67%,创出近四年来最大单日涨幅。坊间消息称,财政部拟成立统一平台,收购各地“滞销”商品房,再投放到租赁市场,借此解决楼市出清难题。本文试图从三个层面分析该项操作的可行性:钱从哪来?如何盈利?怎样协调?

关于“国家队”出手降库存的提议,房地产业界长期都有呼吁。近期已有多地政府采取“以旧换新”的楼市政策,而4月30日召开的中央政治局会议也提出,“统筹研究消化存量房产和优化增量住房的政策措施”,政策动向进一步打开市场想像空间。

多地开展“以旧换新”

4月初郑州市政府宣布,为刺激居民购置新房,计划回购5000套二手房。而回购后的二手房直接作为租赁房运营,将获得银行支持租赁房经营性贷款的支持。市政府预计,“以旧换新”有望消化全市2%的新房库存。其后,深圳、南京等一线城市也做出积极响应。据中国指数研究院最新统计,目前支持商品房“以旧换新”的地区已超过四十个。

目前楼市症结在于新房销售低迷,导致房企资金流压力高企。截至2月底,全国百城新建商品住宅库存规模仍达4.99亿平方米。鉴于地方政府财力有限,新房去库存又如此关键,由中央政府牵头推动“住房收储”,其风险化解效果可能更为理想。但亦须承认的是,该模式的实现难度并不低。

首先是资金来源问题。市场猜测,收储资金将通过发行特别国债的方式筹措。然而,眼下全国新房库存5亿平方米,住宅市场均价达每平米9778元,若以50%的收储折价水平计算,资金规模至少达2.4万亿元,无疑将大幅加重财政负担。其中还牵扯到央地权责的不匹配:发行国债是中央政府加杠杆,但租赁房运营扩充的是地方政府收入。

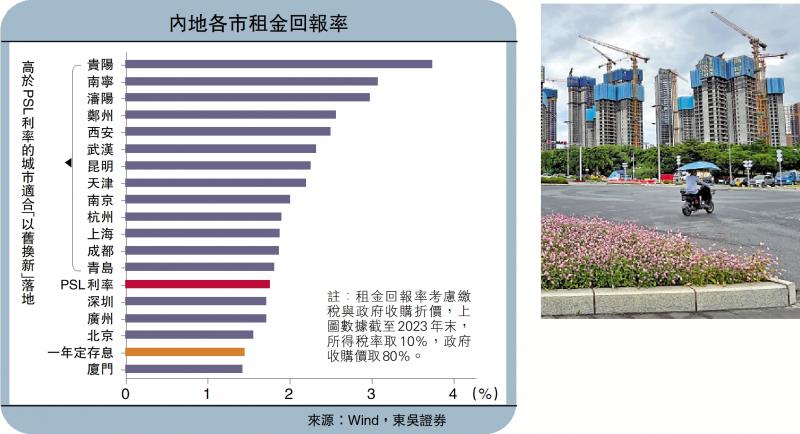

租金回报存在门槛

其次,即便从“算总账”的角度来看,借债投资也是要看回报收益的。即使说,租赁房的租金收入要覆盖政府借债成本。以PSL(抵押补充贷款)利率作为成本参考,经东吴证券测算,考虑缴税及政府从市场收购房屋的折价后,包括北深广在内的一线城市,以及部分核心二线城市的租金回报率,相较PSL利率并不具有吸引力(见配图)。相较而言,郑州、昆明、贵阳等二线省会城市的租金回报“性价比”更高,可视作潜在的“住房收储”试点区域。

再次,“住房收储”还与“三大工程”任务存在目标冲突。国务院于2023年10月下发的《关于规划建设保障性住房的指导意见》(14号文)提出:计划未来五年在上海、北京、深圳等35个300万人口以上城市率先试点,建成600万套保障性住房。为配合14号文的顺利落实,中央政府还从今年开始发行超长期特别国债。如果在全国开展“住房收储”计划,意味着租赁市场供给将大规模增加,与保障房制度建设存在协调难题。

综合以上分析,笔者认为,假设“住房收储”真的推出,其试点范围可能仅限于二级省会城市,涉及资金规模也不会很大,主要由政策性银行贷款给国央企地产商进行操作。未来楼市政策的突破口,更多体现在限购限售的全面放开。

京公网安备11010502037337号

京公网安备11010502037337号