图:联想(00992)

联想集团(00992)自2018财年起其PC业务的收入出现了显著下降,自身的销售毛利率也落后于行业竞争对手,现时有迫切需要重塑核心业务竞争力。随着AIPC的崛起,联想将是亚洲区内的主要受益者,预计联想的AIPC收入占比将从2024年约2%大幅上升至2028年约53%,这在全球PC厂商之中占比最高。

IDC数据显示,2024年第一季度,中国x86服务器市场整体销售额同比增长23.3%,其中联想x86服务器收入约47.5亿元人民币,按年增长2倍,市场份额由4.8%增至11.7%,排名第三,环比逆势增长25.6%。

联想集团已于5月底发布2024年第一季业绩,符合市场预期。IDG智能设备业务方面,收入创新高,主要受益于行业需求反弹以及市场份额的稳健增长;PC及手机市场份额提升,欧美、中东及非洲成为增长点。

联想于5月底获沙特主权财富基金20亿美元战略投资,并将在沙特新建PC与服务器制造基地,再一次提升了联想增强其全球供应链的韧性和灵活性,既可以缓和中美紧张关系,也有益于联想的中长期增长。

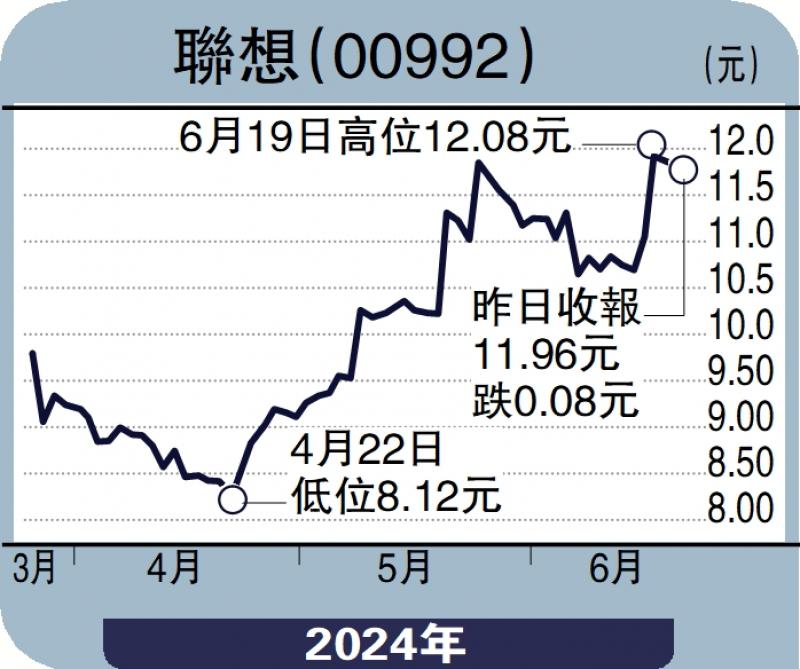

PC一哥联想正向着AIPC道路出发,虽然定必会遇到竞争对手,但相信联想未来仍能够继续保持着龙头地位,而且刚公布的季绩亦亮丽,值得中长线看好。技术走势方面,股价今年走势相当好,由今年2月7.8元开始上升至近期12.3元水平。投资者可待股价回落至11.5元便可吸纳,中长线上望至更高水平,后市不跌穿50天线便可继续持有。

(作者为富途证券高级策略师,证监会持牌人士,并无持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号