图:中国太平(00966)

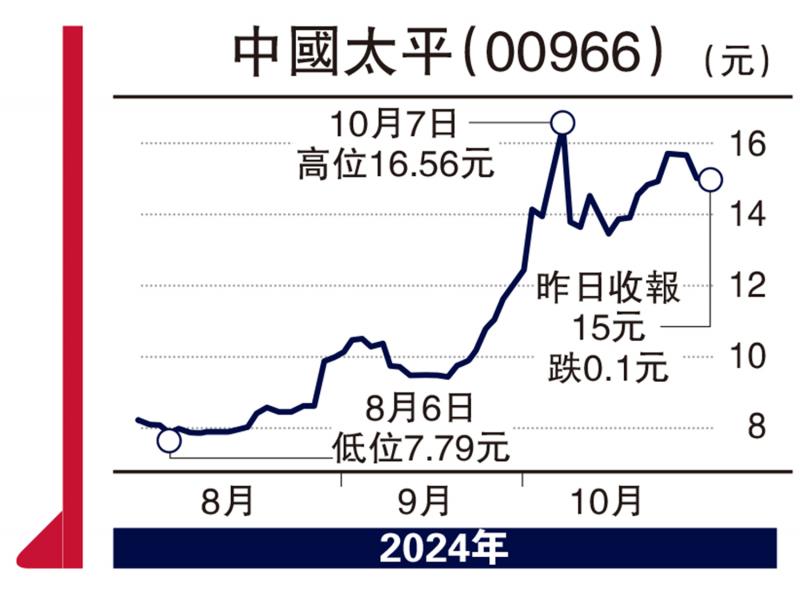

美国大选临近,市场观望意浓,港股反复靠稳,保险板块个别发展,中国太平(00966)背景雄厚,前景看高一线。

中国太平主要从事全球再保险、人寿保险和财产保险等,亦涉足养老业务。集团最新动向是在京津冀的重资产康养社区项目“中国太平.玉兰人家”10月11日正式投运。

2024年6月底止上半年,中国太平股东应占溢利55.26亿元,按年上升12.7%;每股盈利1.538元。期内,保险服务收入按年增长3.2%至558.75亿元,保险服务费用下降3.4%至431.48亿元,淨投资业绩上升3.6倍至75.03亿元。年化淨投资收益率及总投资收益率分别为3.47%及5.27%,去年同期为3.63%及3.89%。

集团公布中期佳绩后,获不少券商高度评价,近期更获国际评级机构予以良好评价。早前,标普确认对太平集团的“BBB+”长期和“A-2”短期发行人信用评级及其运营子公司的评级,太平集团包括太平香港和中国太平。

至于瑞银发表研究报告预期,中国太平第三季新业务价值增长非常强劲,主要由于新单保费及毛利所推动,将其2024至2026年的淨利润预测上调46%、22%及23%,维持给予“买入”评级,目标价更由11元大幅上调至18元。

市盈率不足10倍 估值吸引

另外,星展表示中国太平上半年新业务价值增长86.3%,合约服务边际按年增长28.3%至120亿元人民币,上调今明两年盈利预测增长10%,目标价亦由12.3元上调至18元。

中国太平预测市盈率在10倍内,市账率0.68倍,估值在同业中不算贵,但收益率仅2%,股息回报则嫌不足。

京公网安备11010502037337号

京公网安备11010502037337号