受多方因素影响,今年上半年,奶粉行业持续承压。

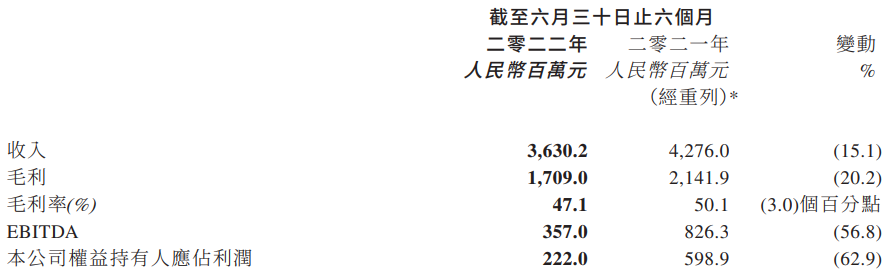

8月29日,澳优发布2022年中期业绩报告,显示上半年录得收入约人民币36.30亿元(下同),同比减少15.1%;权益持有人应占利润为2.22亿元,同比减少62.9%;EBITDA为3.57亿元,同比减少56.8%。

对于业绩的全面下滑,澳优在公告中表示,一是由于公司对自家品牌配方牛奶粉产品海普诺凯1897进行了一系列销售策略调整,导致对业绩造成短暂影响;二是在行业如此严峻的时刻,公司向分销商提供了更多支持,以维持他们持续增长。

值得注意的是,Wind数据显示,今年上半年澳优的存货周转天数高达211天,达到近年来的最高水平,存货金额占总资产比重为24.23%,也处于历史高位。

根据AC尼尔森数据显示,2022年上半年奶粉行业于中国的销售额水平同比下降4.0%,行业市场整体需求处于下降的趋势。

净利润增速放缓

牛羊业务双下滑

先聚焦到澳优的配方奶粉业务上。

财报显示,今年上半年澳优自有品牌配方奶粉核心业务的整体销售额为29.51亿元,同比下降了21.2%,占公司总收入87.6%。

其中,澳优牛奶粉的销售额同比减少37.6%至12.79亿元;羊奶粉品牌(佳贝艾特)的销售额同比减少了1.5%至15.829亿元。

作为"乳业细分之王",自从澳优开启"牛羊并举"战略后,公司就靠着这两大赛道在行业内建立起一定优势地位,尤其是在羊奶粉市场。

澳优表示,专注羊奶十年,佳贝艾特与同行合力将羊奶品类从少数经销商尝试的单品拓展至如今过百亿的市场规模,成功引领羊奶从小众走向主流。数据显示,过去四年间,佳贝艾特在中国进口婴幼儿羊奶粉市场始终占有至少六成份额。

所以对于今年上半年羊奶粉销量的下滑,澳优称,主要由于婴幼儿粉及妈妈粉供应不足,导致销售未达预期;另外常用于推广的小包装产品供应短缺,导致开发新客较预期慢。

不过话虽如此,拉长时间线来看,在2020年,澳优的羊奶粉业务增速就已经开始放缓。

数据显示,2019年,澳优自有品牌配方羊奶粉业务贡献的销售收入约为28.56亿元,同比增长40.5%。进入2020年,其羊奶粉录得销售额虽涨至约31.06亿元,但增速也仅有8.8%。而到了2021年,澳优自有品牌配方羊奶粉录得销售额约为33.48亿元,同比仅增长7.8%左右。

另外,整体来看,从2018年到2021年,澳优收入分别为53.9亿元、67.4亿元、79.9亿元、88.73亿元,同比增长率分别为37.3%、25%、18.6%、11.1%,很明显增速也一直呈下滑趋势。

同期,公司归母净利润分别为6.4亿元、8.8亿元、10.04亿元、10.4亿元,同比增长率分别为106.1%、38.3%、14.3%、3.6%,也是连年下滑,且2020年和2021年的归母净利润几乎算停滞不前。

值得注意的是,尽管澳优奶粉业务的销售数字有所下降,海普诺凯1897的实际零售市场份额仍略有提升。根据AC尼尔森数据显示,报告期内,海普诺凯1897线下销售额的市场份额同比提升了0.5个百分点。

此外,上半年,澳优私人品牌奶粉和营养品销售业绩取得不错增长。

公告期内,澳优以原设备生产方式生产的配方奶粉产品及其他业务销售额同比增加30.1%至6亿元,占公司总收入16.5%;营养品业务同比增长15.4%至0.79亿元,其中去年新推出的益生菌相关产品录得总销售额为5400万元,同比增长82.4%,为营养业务贡献了极大收入。

澳优在公告中强调,随着新生儿人口数量的持续走低和"奶粉新国标"的出台,品牌集中度不断提高,奶粉行业进入存量竞争时代,品牌力和渠道力乃决定成败的关键因素。

不过公司对行业前景保持审慎乐观,将持续提升全球供应链的资源保障、生产效率与计划运营水平,以更大力度加强营养品及益生菌业务。并深化与大股东伊利股份的协同合作,以规模和效率优势提升澳优的盈利水平。

业绩下滑拉低伊利盈利水平

羊奶粉赛道竞争加剧

去年3月,伊利与澳优的一场并购大戏,被业内称之为奠定伊利中国奶粉行业领导者地位的标志。而澳优在公告中也称,透过与伊利股份合作,集团将有效达到订约各方之目标,并透过规模经济及效益改善本公司之盈利能力。

然而仅过去一年半,西南证券就在9月1日发布了一篇研报称:澳优乳业拉低了伊利盈利水平。

8月31日,在伊利股份2022年半年度业绩说明会上,其投资者关系部总经理赵琳也曾表示,澳优在第二季度并表,单季度贡献18亿元左右的收入,在利润端也保持盈利正贡献,但叠加一次性公允价值变动,对整体利润率有一定负面影响。

赵琳透露,公司奶粉业务如果剔除西部乳业与澳优的贡献,内生奶粉业务仍有30%以上的增长。

花旗7月发布的一篇研报曾将澳优评级由"买入"下调至"沽售",并将澳优2022年至2024年经调整盈测下调41%/38%/34%。花旗认为,预计澳优2022年全年经调整净利润同比降37%,收入下降2%。预计2023/24年经调整净利润/收入同比增长11%/10%及9%/8%,目标价由10.1港元削38%至6.3港元,估值没有吸引力。

不过花旗同时表示,管理层对澳优其他业务板块仍然充满信心,尤其是婴儿羊奶粉,预计2022年下半年收入将同比取得15%-19%的增长。

但不可忽视的是,羊奶粉市场已进入红海时代。

目前,国内除了澳优的佳贝艾特,飞鹤、君乐宝、合生元、金领冠等乳企也纷纷推出自己的羊奶粉品牌,而且达能目前也与湖南欧比佳合作推出了羊滋滋,惠氏也上线了启赋蕴悠羊奶粉,从各个层面来讲,羊奶粉市场都可以说是竞争激烈,澳优面临的压力也越来越大。

不过,中国食品产业分析师朱丹蓬指出,随着越来越多企业入局,羊奶粉细分市场红利将会被进一步释放。澳优拥有头部羊奶粉品牌佳贝艾特,并在市场中占据一定份额,在整个行业持续扩容的时候,澳优未来可以在一定程度上享受羊奶粉市场的消费红利。

IPG中国区首席经济学家柏文喜也提醒,作为羊奶粉领头羊的澳优乳业,在羊奶粉领域增速下滑的情况下进入高端牛奶粉领域,是保持公司业务增长与增速的必然选择。只不过选择以羊奶粉巩固业绩,以牛奶粉维护市占率和维持企业规模增长的竞争策略可能会更为现实可行,亦符合其自身在牛羊奶粉市场格局的地位和竞争态势。

本次财报中,澳优也对公司未来的发展发表了自己的看法:"乳业是一门品质生意、口碑生意和长期生意,公司始终关注消费者需求、渠道需求等生态的长远健康,公司相信调整将有助于实现可持续发展,也将坚定地以长期主义来发展企业。"澳优预计,公司业务将于下半年企稳,实现业绩的长远稳健发展。"

不过值得一提的是,信奉长期主义的澳优,上半年却卷入了"香兰素"丑闻,并被市场监管部门罚款962.13万元。

有业内人士表示,如今澳优已经成为伊利的控股子公司,而"伊利即品牌"已经深入人心,若澳优不能在品质上与伊利对标,不仅会影响澳优的公司声誉,可能还会拖累伊利的品牌形象。

京公网安备11010502037337号

京公网安备11010502037337号