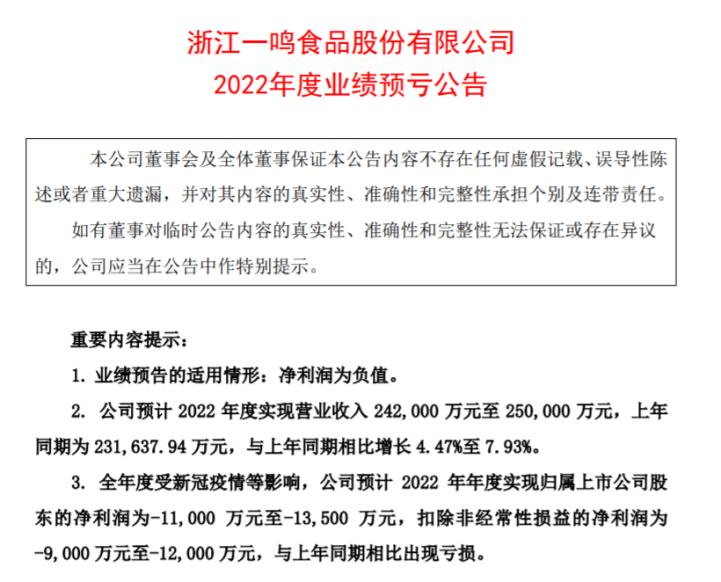

近日,一鸣食品发布了2022年业绩预告。报告显示,2022年公司实现营业收入24.2亿元至25亿元,同比增长4.47%至7.93%;净利润为-1.1亿元至-1.35亿元,扣除非经常性损益的净利润为(以下简称“扣非净利润”)-0.9亿元至-1.2亿元,与上年同期净利润2026万元、扣非净利润722.7万元相比出现明显亏损。

对于2022年的亏损,一鸣食品在报告中解释道,新型冠状病毒疫情在江苏、浙江和上海三地间歇性爆发,尤其是2022年上半年上海地区疫情及溢出效应对一鸣食品所处华东市场影响较为严重;2022年四季度,防疫政策调整后感染人数的较快上升,使得门店客流量短期内受到了较大影响,直营门店亏损扩大;此外,学童奶业务也因各地学校提前放假受到严重影响。

不过,通过以往业绩来看,一鸣食品的亏损早有端倪。

上市两年业绩增速不升反降

1991年,曾被《人民日报》誉为“全国养鸡大王”的朱春明创立了一鸣食品控股股东明春投资的前身“瓯海县明春禽蛋品有限公司”(后更名为“温州一鸣”、“明春投资”)。

1992年朱春明开始从事乳品加工与销售业务。2002年,全国第一家食品连锁经营门店“一鸣真鲜奶吧”在温州开业。2005年9月又创立了浙江一鸣食品股份有限公司(证券代码605179,简称“一鸣食品”)。

2019年6月13日,一鸣食品报送首次公开发行股票招股说明书。

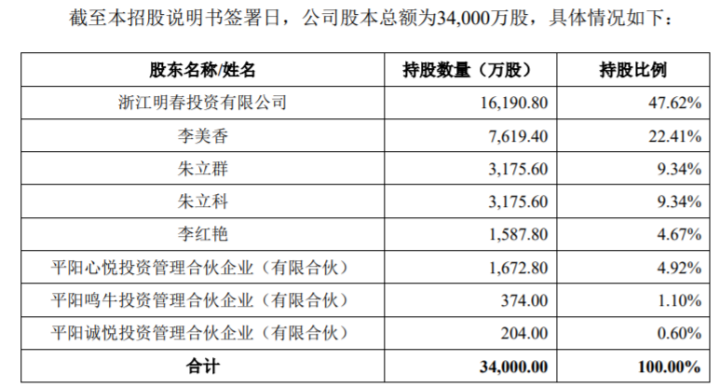

招股书显示,一鸣食品控股股东为浙江明春投资有限公司(即明春投资),持有约1.62亿股股份,持股47.62%,实际控制人为朱明春、李美香、朱立科、朱立群、李红艳五名家族成员。其中,朱明春与李美香系夫妻关系,朱立科与朱立群系朱明春与李美香之子,李红艳系朱立科之配偶。IPO前,朱明春、朱立科、朱立群等五人合计控制的公司股权比例为93.38%。

为了进一步巩固家族成员对公司的控制关系、保持公司治理的平稳运行,朱明春、李美香、朱立科、朱立群、李红艳共同签署了《一致行动协议》。而明春投资是由李美香直接持股22.41%,朱立科、朱立群分别直接持股9.34%,李红艳直接持股4.67%,心悦投资持股4.92%,鸣牛投资持股1.1%。企业最终控制方为朱明春、李美香、朱立科、朱立群、李红艳。

2020年12月28日,一鸣食品正式在上交所上市,发行6100万股,发行价为9.21元,募资总额5.6亿元。通过东方财富平台可知,一鸣食品上市当日收盘价为13.26元,较发行价上涨43.97%;以收盘价计算,一鸣食品市值为53.17亿元。

彼时,一鸣食品董事长朱力科表示:“今天公司成功登陆资本市场,是公司发展史上的重要里程碑,也代表着公司新的开始。”

通过招股书可以看到,一鸣食品在2017年度、2018年度、2019年度及2020年上半年营收为15.16亿元、17.55亿元、19.97亿元、7.99亿元;净利润为1.2亿元、1.57亿元、1.74亿元、5763万元;扣非归母净利润为1.33亿元、1.5亿元、1.6亿元、4686.8万元。

但通过一鸣食品三季报可知,公司2020年前三季度营收13.66亿,同比下降5.67%,净利润9892.55万,同比20.05%,扣非归母净利润8598.97万元,同比下降21.48%。

似乎也是从此时开始,一鸣食品的经营每况愈下。

财报显示,2020年、2021年及2022年前三季度一鸣食品营业收入分别为19.47亿元、23.16亿元、18.056亿元,净利润分别为1.32亿元、2.03亿元、-6397.74万元,扣非净利润约为1.18亿元、722.7万元、-6925.62亿元。

若按其披露的2022年营收、净利预报最低值计算,一鸣食品在2022年第四季度营收约为6.14亿元,净利润为-4601.26万元,扣非净利润为2074.38万元。

与此同时,固定费用、成本等也成为一鸣食品疾驰路上的拦路虎。

在三季报中,一鸣食品提到,净利润下降203.98%的主要原因包括2021年下半年直营店增加,门店的人工成本及租金等固定费用增长;报告期内推广线上业务带来的营销费用的增加所致;及江苏一鸣和嘉兴一鸣全部投产后固定成本增加所致。

在2022年业绩预告中,一鸣食品表示,2022年度固定费用相比上一年度增长明显,受全年疫情影响,产品销售受到抑制的同时,下游加盟商的门店投资及终端拓展放缓,使得前期所投建产能未能有效利用,固定资产折旧对当年度业绩影响增大。为拓展新销售渠道,一鸣食品2022年加大了对江浙沪地区的渠道拓展力度与营销推广投入,全年营销费用较2021年度有明显增加。

成本方面,一鸣食品表示,2022年能源及大宗物料成本上升明显,带动了一鸣食品当期营业成本提升,使得毛利率下降。为帮助合作奶户共渡难关,避免出现上游倒奶,一鸣食品未因需求下降减少奶源采购,富余奶源喷粉使用后增加了部分乳制品的生产成本。

另外,通过招股书、财报等信息可知,一鸣食品业绩来源主要依靠“一鸣真鲜奶吧”。

“鲜奶吧”销售区域集中

屡因食品安全遭投诉

据了解,“一鸣真鲜奶吧”连锁门店是一鸣食品的核心销售渠道,门店分为直营和加盟两种。截至2020年6月30日,公司在浙江、江苏、福建及上海等华东地区共建立了1699家奶吧门店。

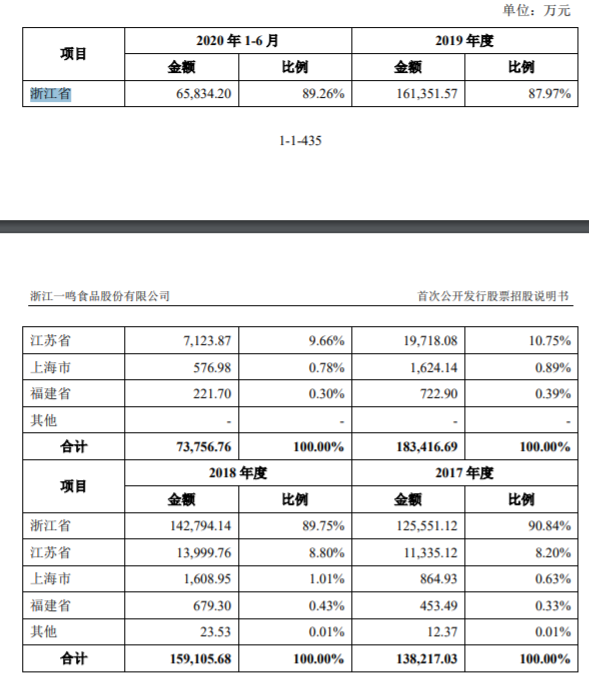

其中,一鸣股份连锁经营门店“一鸣真鲜奶吧”创立于浙江省温州市,已广泛覆盖浙江省各主要城市。2016年至2019年上半年,来源于浙江市场的收入占比始终处于较高水平,分别为92.33%、90.84%、89.75%、87.79%。

同时,一鸣食品在招股书中坦言,“一鸣真鲜奶吧”是公司相对于传统批零、商超渠道的一项销售渠道创新,已成为公司营业收入的主要来源。

财报显示,截至2021年12月31日,一鸣鲜奶吧门店总数2139家,已签约待开业店106家。年度新开门店569家(其中直营门店467家)。截至2022年6月底,门店总数1971家,已签约待开业门店61家。

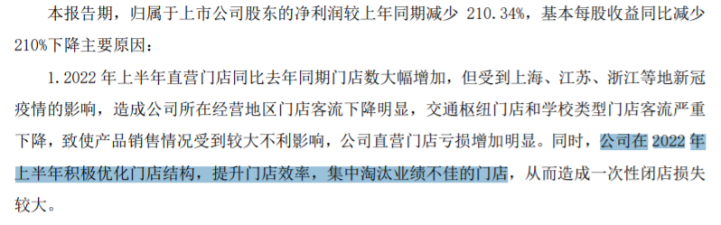

但由于疫情原因导致部分门店业绩不佳,一鸣食品在2022年上半年开始优化门店结构,提升门店效率,淘汰业绩不佳的门店。2022年第三季度,一鸣食品主要市场华东地区直营门店数量缩水明显,门店数由914家减少至724家。

对此,乳业专家宋亮曾表示,“出于疫情之前的干扰,线下门店会有负担。疫情逐渐好转,市场也在逐步恢复,开店的红利就会体现出来。”

而在食品产业分析师朱丹蓬看来,一鸣食品如果加快布局速度,逆势而上,虽然可能是抄底布局,但是疫情后抄底扩张的企业不少,比如海底捞直言逆势扩张失败,所以一鸣食品逆势扩展,盲目开拓市场,风险较大。

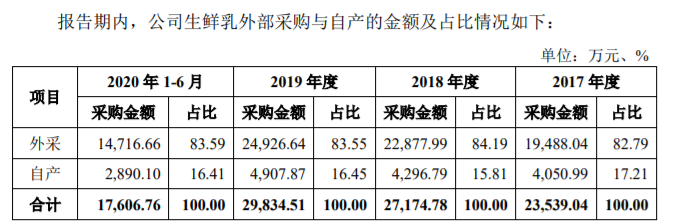

另外,尽管一鸣食品一再强调其产品的新鲜营养,且门店名称也为“真鲜奶吧”,但据招股书及公开信息可知,其乳品并没做到全部使用生鲜乳。招股书显示,一鸣食品牧业子公司泰顺一鸣自2011年开始引进奶牛,截至2020年6月末,奶牛数量超过2200头,并以此为基础推出了高端低温鲜牛奶产品“澳瑞”,但从采购比例来看,一鸣外购生鲜乳占比超过80%。

此外,一鸣食品还一直存在食品安全问题。早在2013年,温州一鸣鲜奶在宁波就被检出大肠菌群超标。

在一鸣食品报送招股书前后,衢州一消费者爆料称,自己买到了过期发酵乳。据衢州经视等报道,该消费者介绍,他于2019年6月21日在一鸣真鲜奶吧衢州新安路店购买两杯典雅酸奶和一杯益生菌酸奶后,被店员告知可以通过优惠券换一杯见轻风味发酵乳,在6月23日准备饮用时注意到发酵乳的生产日期为2019年6月3日,保质期为2019年6月17日。

通过黑猫投诉等平台可知,目前仍有多名消费者投诉一鸣食品,原因包括出售过期食品、乳品内出现塑料等不明物体、内瓶口有缺口等问题。

对此,有业内人士表示,此类食品安全事件的发生,很有可能会削弱行业整体的消费信心,更可能影响一鸣食品的品牌形象,对该公司经营业绩造成不利影响。

另外,一鸣食品全资子公司宁波市镇海垄上食品有限公司(以下简称“垄上食品”)还曾因外排废水化学需氧量指标超过国家规定排放标准,被宁波市镇海区环境保护局处以3.7万元罚款。企查查显示,垄上食品已于2017年12月注销,但一鸣食品未在招股书中提及注销垄上食品的原因。

不过,无论是集中在江浙地区开店,还是不断抄底扩张,有关食品安全的问题一直是消费者关注的重点。除了吸引更多加盟商开店、扩大门店数外,朱力科更应该注重的是产品质量。未来,“企二代”朱力科能否阻止一鸣业绩下落,大公快消持续关注。

京公网安备11010502037337号

京公网安备11010502037337号