传统茶企八马茶业三战IPO,仿佛印证了资本“爱酒不爱茶”的铁律。

近年来,新茶饮品牌重新定义了中国茶饮市场,从2021年的奈雪的茶上市港交所,到如今冲刺A股的蜜雪冰城,都呈现出新茶饮的火热景象。而拥有着悠久历史的传统茶企,始终扣不开资本市场的大门。

2023年1月12日,深交所对八马茶业主板IPO文件提出反馈意见,八马茶业终于看到了上市的曙光。

但值得注意的是,监管层还要求公司说明从创业板撤单的原因,相关问题是否已整改、业务模式、关联企业注销以及对赌协议等多重问题。

再战IPO引监管层关注:

涉及对赌协议、是否违规等问题

据八马茶业官网信息,公元1742年,福建名臣王士让向乾隆献上一味茶,乾隆帝以此茶“乌润结实,沉重似铁,味香形美,犹如观音”,为其赐名“铁观音”,也因此,王士让被尊为铁观音的祖师爷。

200多年后,王士让家族第十三代传人王文礼兄弟创立八马茶业,并为中国传统茶叶市场打响了冲刺A股的第一枪。

公开资料显示,八马茶业成立于1997年,是一家全茶类全国连锁品牌企业。该公司销售的茶叶种类几乎涵盖了全部类别,而其中以铁观音为代表的乌龙茶,则是八马茶业的"明星"产品。此外,八马茶业还销售有茶具、茶桌、展示柜及茶食品等相关产品。

2013年,八马茶业曾谋求在深交所中小板上市,最终选择在新三板挂牌,这是八马茶业的第一次上市。2018年4月24日,正式在新三板终止挂牌,彼时八马茶业表示,终止挂牌是长期战略规划调整的需要。

第二次是在2019年7月24日,八马茶业在深圳证监局进行辅导备案,并于2021年4月15日递交招股书,拟进行深市创业板IPO。

证监会官网显示,从2021年9月至2022年4月,深交所对于八马茶业的上市申请文件进行过三轮审核问询,涉及研发投入、创业板定位等问题,八马茶业也在回复问询函中多次更新招股书文件。

2022年,八马茶业长达三年的上市之路看不到尽头,于5月9日撤回了创业板上市申请。在撤回上市申请的11天后,八马茶业再次发布IPO辅导备案报告,此次将从创业板IPO更换为主板IPO,保荐机构依然为中信证券。

近日,证监会对八马茶业主板IPO文件提出反馈意见,监管层要求公司说明从创业板撤单的原因,相关问题是否已整改、是否存在重大违法违规行为,是否存在不符合发行条件的事项,相关事项对本次申报的影响是否已经消除,是否对本次发行上市构成实质性障碍等问题。

值得注意的是,2012年10月,八马茶业为引进机构投资者,与和谐成长、南海成长、天图兴华、天玑星投资达成增资、股权转让协议、股东协议等协议,前述协议中包含了对赌条款。

为此,证监会要求公司说明清理各对赌协议的具体过程及相关清理条款的约定情况,说明相关条款是否完全、有效终止对赌条款,清理后是否符合《首发业务若干问题解答》的要求。

此外,证监会还要求八马茶业说明公司自身收入问题,股东关联公司问题等。

报告期内,八马茶业控股股东、实际控制人及其近亲属持股的多家关联公司注销。为此,证监会要求公司说明相关企业注销的原因,注销前基本情况、注销前一年主要财务数据,是否存在违法违规行为,是否存在为公司代为承担成本费用等情况,注销后资产、人员去向,上述企业实际经营的业务内容,是否曾与公司存在同业竞争或者关联交易。

一季度现金流为负

中间商生意不好做了?

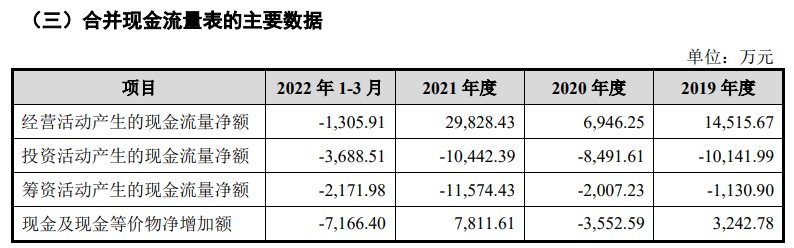

八马茶业9月最新发布的招股书显示,2022年一季度,八马茶业的经营活动产生的现金流量净额、投资活动产生的现金流量净额、筹资活动产生的现金流量净额、现金及现金等价物净增加额均为负值,尤其是经营活动产生的现金流净额,由2021年末的2.98亿元直降为今年一季度末的-1305.91万元。

对于现金流异常,八马茶业给出的解释是,存货采购储备力度加大。2022年初对2021年末的应付账等经营性应付项目进行了结算也是导致2022一季度现金流为负的原因之一。

据了解,此次冲击IPO八马茶业拟募资10.08亿元,相比前次IPO要多募3.25亿元,补充流动资金由1.5亿增至3亿元,若成功则可以缓解公司现金流压力。

此外,生产依靠定制成品、销售依靠加盟店,八马茶业的营销模式也被业内所质疑。

招股书显示,八马茶业的主要物料为毛净、茶叶半成品、定制成品茶、茶具、茶食品以及包装辅料等。其中,从2019年到2022年第一季度,公司定制成品茶采购金额分别为2.71亿元、3.2亿元、3.8亿元、1.28亿元,占采购总额比例分别为51.92%、47.42%、47.85%和58.12%。

也就是说,八马茶业的绝大部分茶叶都是经过代工厂生产的,这种类似于三只松鼠这种零售及电子商务行业“贴牌”的业务模式也为八马茶业的后续发展埋下了隐患。

而且,八马茶业依赖将产品卖给加盟商,通过加盟商销售产品的加盟模式本就有很大的风险,再加上加盟模式下毛利率始终比不上其他销售模式,其上市路始终蒙着一层阴影。

招股书显示,截至今年3月底,八马茶业门店数量超2700家,其中直营店有400家。这就意味着,八马茶业的加盟店数量已经超过了2300家。

2019年至2022年一季度,八马茶业来自加盟店的销售金额分别为4.80亿元、5.9亿元、8.91亿元和2亿元,毛利率分别为39.69%、40.39%、42.77%和43.98%,占当期主营业务收入的比例分别为47.44%、47.33%、51.50%和44.76%。

同期内,八马茶业线下直营毛利率分别为70.24%、73.77%、76.21%和75.79%,网络销售毛利率分别为55.09%、49.04%、51.27%和56.20%。对于毛利率的问题,八马茶业在招股书中解释,公司以终端零售价的一定折扣比例向加盟商销售产品,其毛利率低于直营模式。

中国食品产业分析师朱丹蓬表示,八马茶业的商业模式就是收取加盟费,再将产品卖给加盟商,和蜜雪冰城等加盟企业类似,但市场迟早会饱和。另一方面,从研发投入方面来看,八马茶业的创新力显得犹为不足。

从招股书上看,八马茶业砸了大笔钱在营销推广上,但研发投入却一直偏低。

2019年-2021年,八马茶业销售费用分别为3.58亿元、4.29亿元和5.76亿元,其中推广宣传费用占比为25.35%、31.25%及32.89%;与此同时,其在研发上投入则显得十分吝啬,三年内的研发费率分别为0.56%、0.26%和0.38%,截至今年3月末,八马茶业研发人员数合计为11人,占员工总数的0.49%。

现阶段,我国茶叶市场中小企业众多,且仍存在大量传统的家庭作坊式生产企业及小型茶企,企业数量多而分散,行业集中度低。产品种类丰富、销售区域覆盖广的规模性企业屈指可数,但仍有部分企业已经做强做大,在行业内占有一席之地,例如天福、中国茶叶、澜沧古茶、大益茶业、小罐茶等。

中国食品分析师朱丹蓬表示,八马茶业有一定的品牌打造能力,但产业链完整度尚显不足,需要在这方面持续深耕。而且,传统茶业行业还没有进入一个规范化、专业化、品牌化、资本化以及规模化的阶段,目前中国茶企整体运营并不规范,内部审计及原始材料等均需要不断调整才能符合上市需求。

“中国历来都是茶叶消费大国,这与中国茶叶的礼品属性和社交属性较强有关,所以其毛利率相对较高,暴利已经成为整个茶业的代名词。如今中国的茶叶行业进入新的阶段之后,必须要走一条崭新的路。”朱丹蓬说道。

如今,八马茶业这位“老新人”的IPO之旅并非一路坦途,能否摘得“A股茶业第一股”的桂冠,带领中国传统茶业走上规模化的康庄大道,我们拭目以待。

京公网安备11010502037337号

京公网安备11010502037337号