在招股书提交半年多以后,德州扒鸡收到了证监会网站发布的反馈意见。

据悉,证监会一共提出了51个大问题,涉及公司历史沿革合规性,股权转让,不同宣传渠道广告宣传费的支付情况,商标、专利等知识产权等问题,德州扒鸡的上市之路暂且按下了“暂停键”。

高管变动频繁、股权转让“随意”

家族分红近1.5亿

德州扒鸡申报材料显示,其主要发起人扒鸡集团系由全民所有制企业扒鸡总公司改制而来,2012年公司收购扒鸡集团的扒鸡业务资产,后者退出持股德州扒鸡。

为此,证监会要求公司说明改制的背景及原因、具体方案,改制行为是否经有权机关批准,相关资产处置是否符合当时有效的法律法规和政策规定,是否造成国有资产流失,相关职工是否妥善安置;扒鸡集团等股东发起设立德州扒鸡的原因及合理性,二者主营业务是否存在重合,是否存在市场或者业务划分。

此外,对于招股书上,德州扒鸡历史沿革中存在多次股权转让及增资行为,自然人股东较多。对此,证监会要求公司说明历次增资、股权转让的背景、原因及合理性、价格及定价依据,说明前后次增资或股权转让价格存在差异的原因及合理性;增资或股权转让价款支付、资金来源、税收缴纳等情况,是否存在出资不实的情况,是否存在利用低价转让规避税收缴纳义务的情形。

在招股书中查询德州扒鸡的历史沿革,原第一大股东转让所持公司股权期间转让前后股东人数和名单却是不能“完全对应”,甚至股权转让定价也显得十分“随意”。

具体来看,于2012年的多次股东股权转让中就存在股价不一问题。

当年6月转让股份时,每股转让价仅1元。同年10月与11月,则变为4.6元。12月,实控人崔贵海将持有的德州扒鸡200.00万股股份转让给外部投资者钟兵,转让价为7.25元/股。值得注意的是,在此期间德州扒鸡并未发生增资扩股。同年三次股权转让却出现三种不同的转让价,且价差巨大。

直到2021年5月,德州扒鸡接受国泰君安的上市辅导将近一年时,投资人钟兵却选择退出,将其持有的全部股权转让给四名机构投资者,转让价17.65元/股,套现3530.00万元。

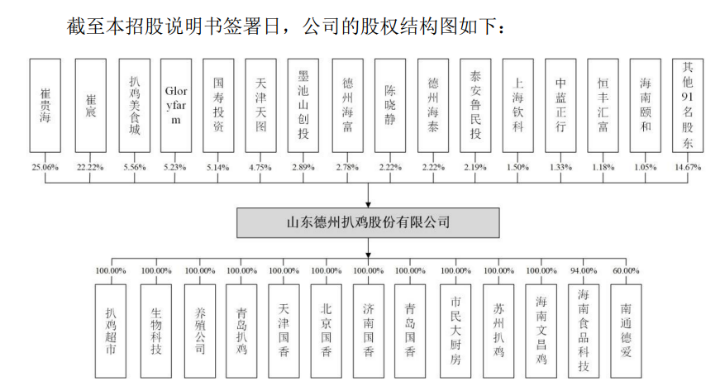

从股权结构看,德州扒鸡是一家较典型的家族企业。实际控制人崔贵海与陈晓静以及崔宸。其中,崔贵海与陈晓静为夫妻关系,崔宸则是两人儿子。三人合计控制公司的表决权股份达60.06%。

目前,崔贵海担任山东德州扒鸡股份有限公司董事长,崔宸担任山东德州扒鸡股份有限公司副董事长、总经理,即实控人参与到了公司日常运营。

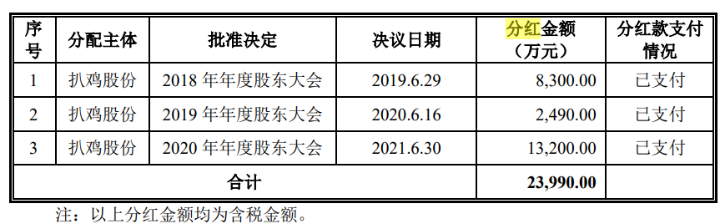

值得一提的是,招股书显示,2019年至2021年,德州扒鸡分别分红0.83亿元、0.249亿元、1.32亿元,三年累计分红2.4亿元。而报告期内,德州扒鸡三年的净利润合计为3.36亿元,仅分红金额就占了71%。其中2020年和2021年的股利支付率为20.4%、138.95%。崔贵海家族三年则累计获得分红约1.44亿元。

不仅如此,德州扒鸡在IPO报告期的三年内,公司的高管层进行了频繁变动。

根据招股书,报告期内,德州扒鸡无论是董事、监事、还是高管,都出现了变动甚至频繁变动,辞职原因或是因为个人原因,或是因为工作需要,这不由让人追问,报告期内,公司董、监、高轮番辞职,相关高级管理人员的频繁变动,是否为公司常态?

而回顾德州扒鸡上层频繁变动的过程,可以发现有不少董、监、高上任仅数月即辞职,德州扒鸡在管理层的稳定上不免令人质疑。

而作为一家百年老店,德州扒鸡却引起了多起商标纠纷事件。

2018年至2022年6月,德州扒鸡的商标纠纷数量已达11起。争议的点在于,根据2019年颁布的《商标法》第十条规定,“县级以上的行政区域地名不可以作为商标,但仍旧按新老划断原则保留相关主体先前已注册的商标之权利”,因此侵权的企业均认定“德州扒鸡”属于约定俗成的名称,非德州扒鸡一家所独有。

不过,由于注册时间较早,德州扒鸡的商标受到法律保护,因此,类似的诉讼基本都以德州扒鸡的胜诉而告终。在德州扒鸡公司在和德州德香斋扒鸡食品有限公司的商标纠纷中,后者被指商标侵权,德州德香斋扒鸡食品有限公司主张,德州系地名,而“德州扒鸡”为约定俗成的通用名称。不过,经二审判决,德州德香斋扒鸡食品有限公司仍被认定商标侵权,理由为主观上明显具有攀附德州扒鸡公司涉案商标知名度的故意,容易导致相关公众产生被诉侵权产品与德州扒鸡公司之间存在特定联系的误认。

但是,即便德州扒鸡可以通过诉讼来保护其商标,仍然难以避免其他扒鸡类厂家打着名号“蹭热度”。其次,对于地名+产品这种模式的品牌而言,若出现其他企业仿冒公司品牌、售卖低劣商品的情况,可能会对公司的品牌形象产生不利影响。

业绩体量显羸弱

区域桎梏难打破

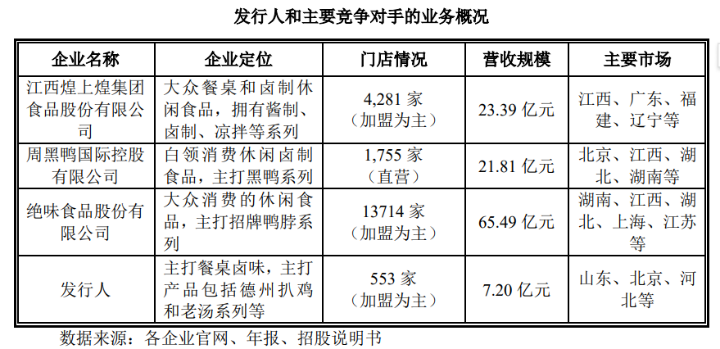

卤味市场如今已鸡鸭同台,在卤味市场中,周黑鸭、绝味食品、煌上煌等群英荟萃,而主攻“鸡类”的德州扒鸡与他们同台竞技,是否能有突出表现?

业绩方面,招股书显示,2019-2021年,德州扒鸡实现营业收入分别为6.87亿元、6.82亿元、7.2亿元;对应实现的归属净利润分别为1.22亿元、0.95亿元、1.2亿元,其中,2020年公司的营业收入与归属净利润出现双降,分别下降0.78%、22.69%。

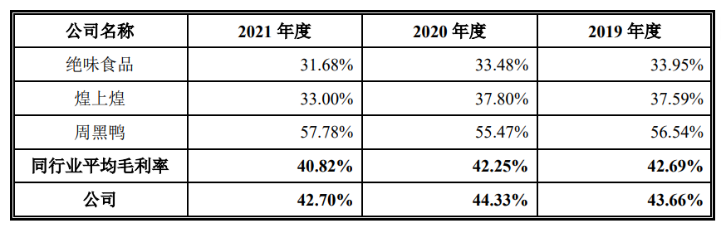

从毛利率方面看,报告期内,公司综合毛利率分别为43.66%、44.33%和42.70%,低于周黑鸭,高于绝味食品和煌上煌。而主要原因,德州扒鸡称,由于公司与同行业公司业务模式差异,公司主要采取直销和经销相结合的经营模式,同行业公司煌上煌、绝味食品主要为连锁加盟,毛利率相对较低;周黑鸭主要为直营门店,毛利率相对较高,同等条件下公司毛利率水平处于两者之间。

但在收入规模以及门店数量上,德州扒鸡仍与上述对手存在差距。

具体来看,2021年,煌上煌主营收入23.39亿元,归母净利润1.45亿元,拥有4281家专卖店;周黑鸭净利润为3.42亿元,直营+特许总门店数已达2781家;绝味食品的营收规模在2021年达65.49亿元,归母净利润9.81亿元,共有门店13714家。反观德州扒鸡,2021年营收规模仅为7.2亿元,门店只有553家。

不仅如此,在竞争激烈的卤味市场上,德州扒鸡还存在一大痛点。

招股书中,德州扒鸡表示公司核心扒鸡类产品为高品质佐餐卤制品,其目标群体主要为家庭,适用场景主要为正餐菜品以及礼品馈赠,但是相比煌上煌、周黑鸭、绝味食品等可作为日常零食的休闲卤制品的目标群体、适用场景较为单一。

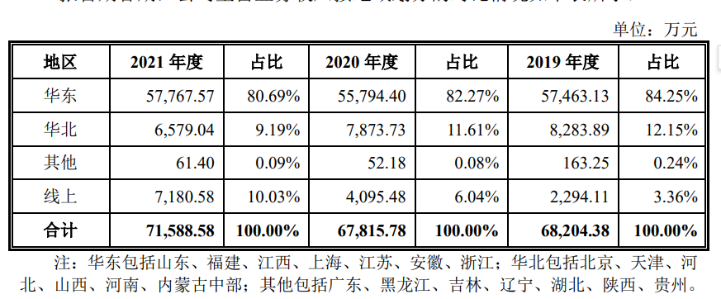

除产品单一的问题外,德州扒鸡的销售市场还有较强的地域性。从地区分布来看,德州扒鸡超过80%的收入来自华东地区。德州扒鸡也表示,其产品销售目前仍以山东德州及周边地区为主,虽然公司在北京、青岛等城市设立了直营店或销售机构,并打算持续向全国推广产品,但受产能和资金的限制,公司辐射全国的战略目标进展缓慢。

然而对比其他上市同行,他们的业务已经拓展至全国。

业绩体量不占优,还受区域桎梏,但在市场推广资金上,德州扒鸡却丝毫不吝啬。

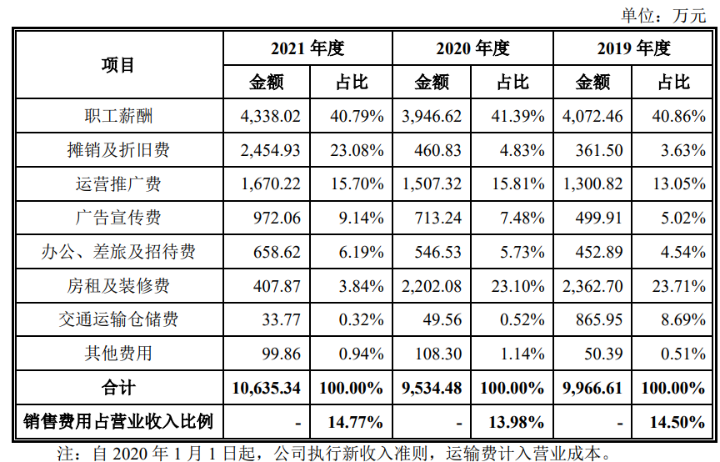

招股书显示,2019年至2021年,销售费分别为9966.61万元、9534.48万元和10635.34万元,占营收比为14.5%、13.9%、14.8%。在运营推广和广告宣传上下了不少功夫。

相比之下,竞品紫燕食品同期的销售费用率则分别为5.6%、2.9%、3.2%;绝味食品为8.2%、6.1%、8.0%。

中国食品产业分析师朱丹蓬对大公快消表示,德州扒鸡的崛起是基于中国的绿皮火车,依靠绿皮火车的人员流动以及长途的场景。但是如果说从整个品质、食品安全、客户粘性、服务体系方面来看,德州扒鸡已经不适合或者说不具备这方面的优势。

朱丹蓬认为,作为一个地方的特色产品,想要成为全国性产品的话,德州扒鸡已经没有太大的发展机会,而从此次IPO问询情况来看,朱丹蓬称德州扒鸡整体的供应链、内部管理以及方方面面,应该是不具备IPO条件的。

京公网安备11010502037337号

京公网安备11010502037337号