随着消费市场回暖,四川白家阿宽食品产业股份有限公司(下称阿宽食品)再次更新了招股说明书,这也是其冲刺上市以来发布的第三版招股书。

为李子柒、麻六记等多家网速食红品牌代工的阿宽食品,2021年12月底披露了第一版招股书闯关IPO,却一直没能顺利“通关”,还被证监会就46个问题提出问询。

相比2022年6月的版本,此次招股书多披露了阿宽食品2022年上半年的业绩情况。财务数据显示,2022年1-6月阿宽食品营业收入约6.42亿元,净利润3758.1万元,归属于母公司所有者的净利润3797.16万元。

在业内人士看来,阿宽食品急于上市可能和与投资方对赌压力以及营收压力有关。

招股书显示,阿宽食品近年来得到了很多投资机构的青睐,其股东包括南海成长、高瓴怿恒、前海投资、奉化投资、上海众源等16家机构。实控人陈朝晖也是其中多家投资机构的股东。为了获得投资,阿宽食品也与这些股东签署了对赌协议。

在中国方便食品市场竞争“白热化”、原材料成本日益上涨的行业背景下,产品核心竞争优势不大、利润率偏低、食品安全问题不断的阿宽食品,能在外界的质疑声中登上A股吗?

毛利连年下降,红油面皮不好卖了?

公开资料显示,阿宽食品的创始人为陈朝晖。2001年,其从广告行业跨界至食品行业,成立四川白家食品有限公司。目前,阿宽食品的主要产品类型包括方便面、方便粉丝、方便米线、自热食品等。

随着宅经济、红人经济的不断发展,方便速食行业迎来“内卷潮”。在此背景下,阿宽食品董事长陈朝晖也于2020年立下目标:“成为A股上市的首家方便食品企业,成为酸辣粉、非油炸方便面、新型方便食品的第一。”

但现实看,阿宽食品似乎并没有抓住好时机,而是在今麦郎之后于2021年12月正式申请A股上市。

从业务数据来看,2018年-2021年及2022年前6月,阿宽食品营业收入4.22亿元、6.31亿元、11.1亿元、12.14亿元、6.42亿元,前四年营收增长187.68%。同期内,该公司归母净利润分别实现608.48万元、2364.85万元、7626.49万元、5896.69万元,3758.1万元。

可以看到,在疫情爆发的2020年,阿宽食品业绩呈现增长态势,但在2021年,该公司却出现“增收不增利”的情况。

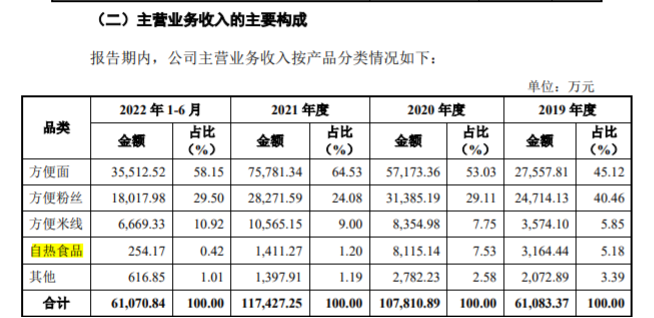

从收入构成来看,2019年-2022年上半年,公司头部品类方便面销售收入分别为2.76亿元、5.72亿元、7.58亿元和3.55亿元,占比分别为45.12%、53.03%、64.53%和58.15%,逐年上升。但方便粉丝收入占比从2019年的40.46%降至2022年上半年的29.5%,明显缩水。而自热食品2022年上半年营收仅有254.17万元,不及2021年1411.27万元的零头,占比也从5.18%降至0.42%。

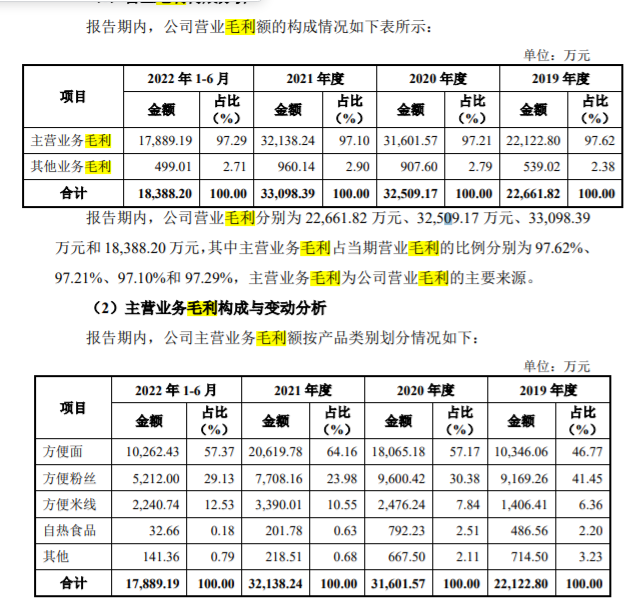

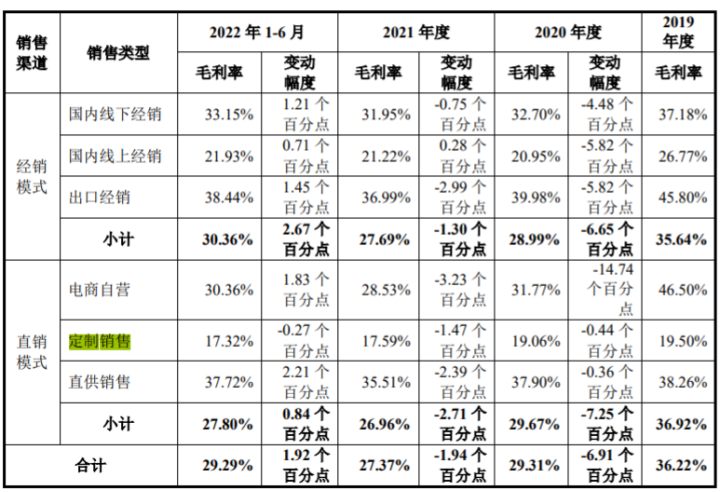

从毛利数据来看,报告期内阿宽食品毛利分别为2.27亿元、3.25亿元、3.31亿元、1.84亿元,其中主营业务毛利占当期营业毛利的比例分别为97.62%、97.21%、97.10%和97.29%。而主营业务毛利率分别为36.22%、29.31%、27.37%和29.29%,剔除执行新收入准则产生的影响后,公司主营业务毛利率分别为36.22%、36.30%、34.50%和36.61%。

按产品类别划分,2022年上半年公司方便面、方便粉丝、方便米线、自热食品及其他毛利金额分别为1.03亿元、5212万元、2240.74万元、32.66万元、141.36万元,但在同期内公司营收为6.42亿元。

对于毛利率偏低的情况,阿宽食品在招股书中解释称,公司毛利率水平受行业发展状况、客户结构、产品价格、原材料价格等多种因素的影响,其中,产品销售价格变动,将会对主营业务收入、主营业务毛利产生较大影响。

在中国食品行业分析师朱丹蓬看来,毛利率过低其实属于一个阶段性的困局,目前来说,市场上所有快消企业基本都有遭遇这样一个情况,阿宽能做到收入增长其实已经非常不易。

此外,阿宽食品与一些传统方便食品品牌、网红品牌有所不同的是,其本身就是一家“代工厂”。

代工模式隐忧难解

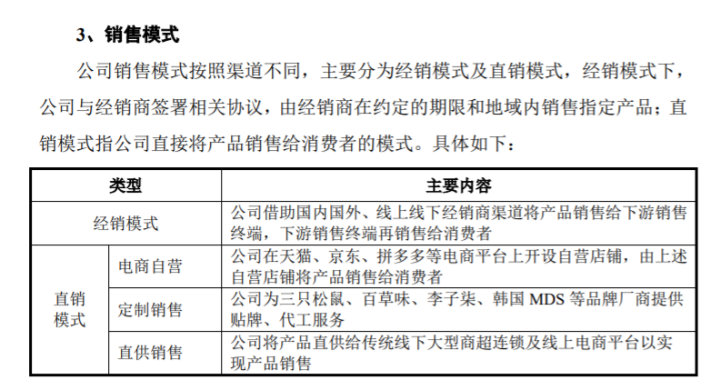

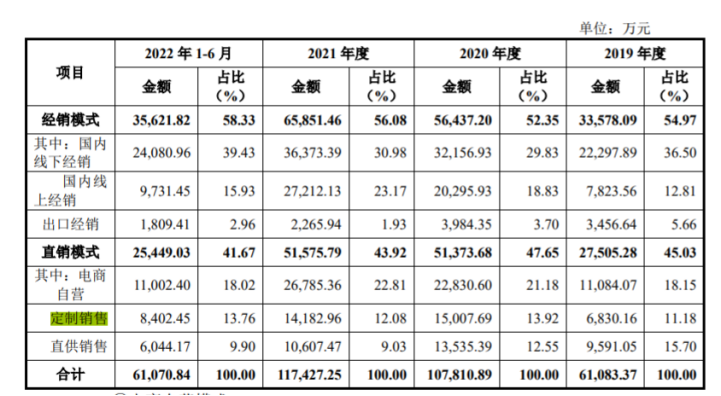

通过招股书可知,阿宽食品目前销售模式按照渠道不同,主要分为经销模式及直销模式。

在经销模式下,阿宽食品与经销商签署相关协议,由经销商在约定的期限和地域内销售指定产品;其主要的销售终端包括便利店、连锁店、食杂店、学校小卖部等。而直销模式是指公司直接将产品销售给消费者的模式,具体可分为电商自营、定制销售及直供销售。

具体看,在2019年-2021年及2022年前6月份,阿宽食品电商自营店铺人均消费金额分别为47.40元、45.15元、42.69元和42.78元,呈小幅下降趋势。对此,阿宽食品解释称,主要系公司不断加大电商自营渠道的投入力度,通过短视频、直播、达人带货等方式进行推广,并持续加大线上促销力度所致。

此外,阿宽食品还有一块“定制销售”的业务,其实就是为其他品牌代工的业务。

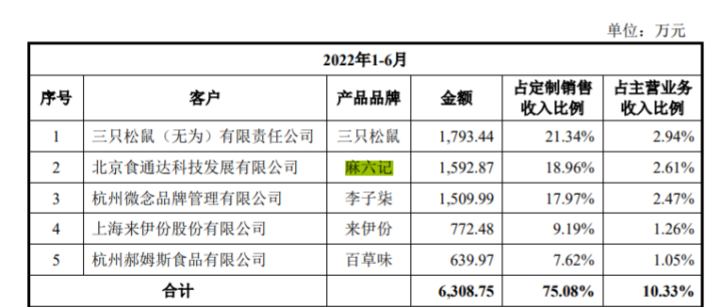

通过最新招股书可知,阿宽食品主要为三只松鼠、麻六记、百草味、李子柒、网易严选等客户提供贴牌、代工服务。

值得一提的是,麻六记是在2022年首次成为阿宽食品的定制销售业务客户。此后,阿宽食品方面粉丝的单位成本较2021年增长7.73%,主要系2022年公司新增粉丝产品红油苕皮和定制产品麻六记酸辣粉,该类产品使用湿粉,湿粉成本相对较高,且其使用的辅料包品种较多,综合导致公司方便粉丝产品整体单位成本上升。

去年,“汪小菲大S婚变”事件引发舆论关注,汪小菲家族创始品牌麻六记知名度也急速提升,张兰借热度直播带货,使得麻六记酸辣粉一度遭到网友疯抢。至此,酸辣粉的火爆也为阿宽食品带来了1592.87万元大额销售合同,以占据定制销售收入18.96%的比例一举成为阿宽食品第二大定制销售客户。

与此同时,阿宽食品整体定制销售业务营收数据也在持续增长。招股书显示,2019年,公司这一业务营收就以达到6830万元,较上一年同比增长244%;2020年、2021年、2022年1-6月,这一业务营收分别为1.5亿元、1.42亿元、8402.45万元。虽然在2021年出现微跌,但2022年半年定制销售业务的收入就高于2019年全年。

但是,阿宽食品定制销售业务的毛利率一直处于公司所有销售模式中的最后一名。2019年-2021年及2022年前6个月,公司定制销售业务毛利率分别为19.5%、19.06%、17.59%、17.32%。

在朱丹蓬看来,贴牌代工的毛利一定是低于直销的,这个是行业发展规律。因为一个是赚加工费,一个是搞品牌运营。目前阿宽食品实际是属于“两条腿”走路,既有贴牌,也有直销,所以整体经营模式还是比较健康的。

但是在网红流量加身之下,阿宽食品却不断被曝出视频安全问题,这也成了悬在其上市路上的“达摩克利斯之剑”。

食安投诉不断,估值下跌超三成

2022年2月,阿宽红油面皮被曝“老鼠门”事件,轰动一时。有消费者发文称其在购买的阿宽红油面皮中发现疑似老鼠肉的不明黑色物体。后经鉴定,问题面饼里并无老鼠,是面皮受潮发霉所致,消费者和品牌方最终达成和解。尽管虚惊一场,但其存在的食品变质问题却是不争的事实。

在“老鼠门”风波过后,2022年5月6日,阿宽食品收到证监会给出的上市申请文件反馈意见,其中就对公司的食品安全问题进行了重点问询。

一个月后,成都市市场监督管理局发布的《2022年二季度重点经营者消费投诉信息公示》显示,四川白家阿宽食品产业股份有限公司投诉较为集中,相关投诉量达165条,投诉的主要问题为“所售部分方便食品存在黑点黑斑、异物等”。

针对上述问题,成都市监局对阿宽食品依法进行约谈,并要求经营者限期进行整改。住的一提的是,阿宽食品董事长、总经理陈朝晖还是成都市食品商会荣誉会长、成都市食品工业协会荣誉会长、成都市食品生产安全协会会长。

除此之外,大公快消通过查询黑猫投诉等平台看到,有关阿宽食品产品变质、包装袋破损、发霉等问题频频出现。截至2023年3月17日,黑猫投诉平台相关投诉达282条,涉及产品中有异物、变质发绿、漏液等问题。

民以食为天,质量和卫生安全向来是方便食品行业需要加强的重中之重。阿宽食品上市在即,却频繁被爆产品存在异物,更为其冲刺A股蒙上一层阴影。

对此,朱丹蓬表示,食品安全问题频发从侧面反映出了阿宽食品在食品安全管理方面的疏漏。眼下阿宽食品正处于冲刺IPO的关键时期,应该对食品安全问题相当重视。即便上市成功,在食品安全问题始终不间断的情况下,也会对公司的声誉甚至未来的发展造成重大影响。

另值得注意的是,在多重因素的影响之下,目前阿宽食品出现了估值倒挂情况。

根据招股书,阿宽食品在成立五年时间内共进行9次股权转让及4次增资。2022年是阿宽食品密集实施增资扩股、股权转让的一年,也是在这一年6月,高瓴怿恒、茅台投资、霍普投资、常州彬复合计投资阿宽食品1亿元,增资价格为20.45元/出资额。经计算,彼时公司估值约为19亿元。

2021年1月,阿宽食品进行第一次增资,公司股本增值8582.22万股,新增股本由青岛同创、兼固投资、高瓴怿恒、麦星投资以货币方式认购,本次增资价格为40.91元/出资额,增资市盈率为70.20,对应的估值约39.2亿元。

而此次IPO阿宽食品拟发行不低于25%的股份,募集资金6.65亿元,对应的发行市值为26.6亿元,与上市前最后一次增资时的39.2亿元估值相差32.14%。

在多重压力之下,阿宽食品冲击上市似乎已经非常紧迫。在未来,阿宽食品能否顺利冲击A股“方便食品第一股”、完成对赌协议,仍然有待观察。

京公网安备11010502037337号

京公网安备11010502037337号