作为世界上最大的茶叶生产国和出口国,农业部数据显示,去年我国茶叶产能达335万吨,总产值超过3000亿元,茶叶出口量达37.5万吨,出口额达20.8亿美元。可尽管有如此庞大的市场规模,能够登录资本市场的茶企却屈指可数。

纵观国内茶叶品牌,目前A股市场尚未诞生一家以茶叶为主营业务的上市公司,而港股市场也只有天福茗茶、龙润茶等几家茶企成功上市,相较于喜茶、奈雪等新茶饮品牌在资本市场所受到的的追捧,茶企的境遇并不好过。

过去十年间,陆续有八马茶业、七彩云南等茶叶品牌试图登录A股,但直到如今,也没有一家能摘下“A股茶叶第一股”的名号。在此背景之下,2020年向A股递交申请的普洱澜沧古茶股份有限公司(下称澜沧古茶),在ipo折戟后果断选择了奔赴港股。

不过,港股能否喝上这杯普洱茶还不好说,除了行业难以市场化的困境,澜沧古茶的招股书也已经透露了该品牌的诸多问题。

营收、净利、净利率三连降

无明星资本加持

相比冲刺A股的八马茶业主打的乌龙茶、安溪铁观音主打的铁观音,改道港股的澜沧古茶是一家以普洱茶生产、研发和销售为主的茶企。目前在国内普洱茶市场,该公司的市占率排名第二。

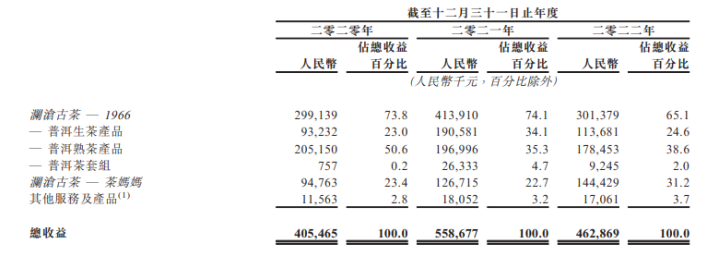

招股书显示,澜沧古茶的产品线主要分为主打经典普洱茶的1966,销售白茶、红茶等多种非普洱产品的茶妈妈,以及面对新中产消费者的岩冷这三大产品线。其中,1966为澜沧古茶的核心产品线,历年为公司贡献近八成收入。

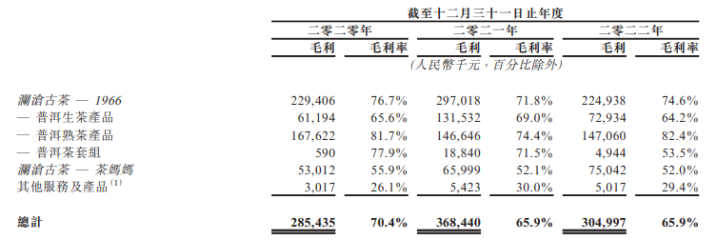

由于相对高端的产品定位,普洱茶品类的毛利率也较其他茶叶品牌高。数据显示,近三年八马茶业毛利率均值在54%左右,天福茗茶毛利率在60%左右,中国茶叶毛利率仅有大约40%。而从2020年到2022年,澜沧古茶的毛利率分别为70.4%、65.9%、65.9%,其中1966系列下普洱熟茶产品于2020年的毛利率达到81.7%。

不过过度依赖核心产品的弊端也十分明显。受疫情影响,2022年澜沧古茶1966系列产品的销量开始下滑,这也导致该品类的收益和毛利率减少,推动公司整体业绩突遭“急刹车”。

招股书显示,2021年澜沧古茶1966系列的收益为4.14亿元,2022年则同比下滑达到27.19%,缩水至3.01亿元。在此情况下,去年澜沧古茶的营业收入、净利润、净利润率也实现三连降,其中营收同比减少17.1%,从2021年的5.59亿元降至4.63亿元;归母净利润降逾四成,从2020年1.23亿元减少至0.7亿元;净利润率更是直接腰斩,从2020年的30.3%降到2022年的15.2%。

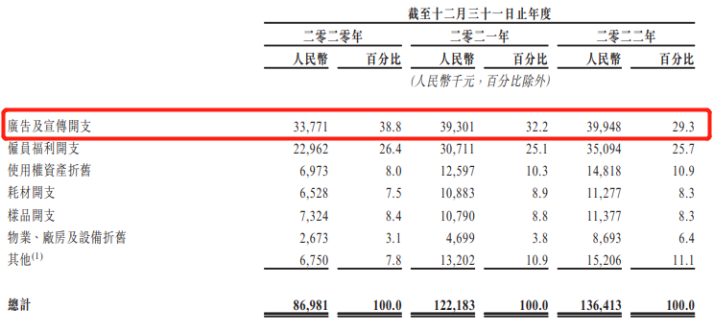

从招股书中可以看到,为了减少疫情对公司及经销商的潜在影响,澜沧古茶从去年开始就不断作出应对措施,如增加营销及广告开支。但从投入及产出比来看,这无异于是“饮鸩止渴”。

从2020年度开始,澜沧古茶的销售及营销开支便不断升高,三年分别花了0.87亿元、1.22亿元和1.36亿元,分别占收入百分比为35.2%、39.1%和46.4%。而同期在销售及营销开支中,广告及宣传也一直是大头,每年都花超3000万元,三年下来公司就耗费了超1亿元。

对比澜沧古茶近年来的收入变化,高昂的宣传费并没有给公司增厚盈利,反而还挤压了整体利润。

弗若斯特沙利文报告显示,在中国前五家普洱茶公司中,澜沧古茶的市场份额排名第二,收益排名第三,在业内并无明显优势。或许也正是因为这一原因,澜沧古茶的资本路上也少有明星资本关注。

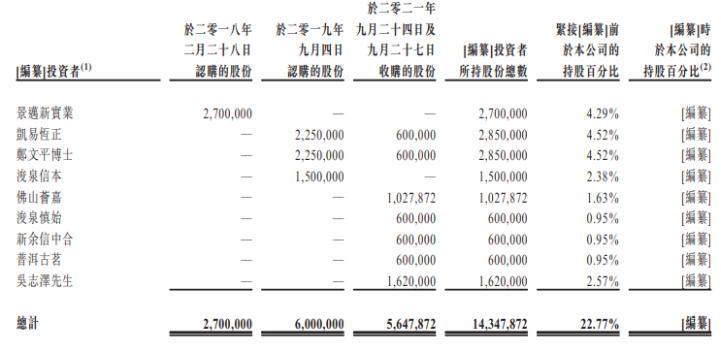

招股书显示,2018年,景迈新实业最先购买了澜沧古茶4.29%的股份。而在2019年和2021年,共青城凯易恒正投资管理合伙企业(有限合伙)和浙江国信投资管理有限公司董事郑文平先后两次投资澜沧古茶,各持有4.52%股份。期间在2019年,平阳浚泉信本投资管理合伙企业(有限合伙)也认购了澜沧古茶2.38%的股份,股权穿透后,其出资人为著名创投公司报喜鸟。

对比资本对八马茶业的关注度。据悉,2013年,八马茶业就得到过IDG资本、天图资本、同伟创业创投和天玑星投资的近1.5亿元,融资后市盈率高达20倍。

经销商数量逐年减少

存货规模持续飙升

虽然国内茶叶公司众多,但从产业结构来看,多家茶企在茶叶售卖上依然采取传统经销模式,澜沧古茶也不例外。

从渠道收入构成可以看到,澜沧古茶超七成的收入都依靠经销商。于招股书中,澜沧古茶也坦言,公司的大部分收益来自向经销商所作的销售,而预期经销商会继续在销售网络中扮演重要角色。倘经销商无法成功运营或公司无法与有关经销商维持良好关系,公司的业务、财务状况及经营业绩可能会受到重大不利影响。

事实上,澜沧古茶的担心并不是没有缘由的。对比公司历年数据可以发现,公司经销商数量正在悄悄减少。

2019年初,澜沧古茶经销商数量曾达到753家,2020年这一数据骤减至566家,2021年再降至508家。截至2022年底,澜沧古茶仅有528家线下门店,其中24家为自营,504家为经销售门店。

算下来,三年时间里,澜沧古茶的经销商一共减少了近三分之一。虽然澜沧古茶在招股书中表示这是因为公司优化了经销商队伍,淘汰了部分销售情况不佳的经销商,但从一路飙升的存货规模来看,公司的经营现状不可谓不艰难。

2020年,澜沧古茶的存货金额为4.7亿元,2022年这一数据直接双倍增长至7.84亿元,两年内增长了近67%。

随着存货金额居高不下,澜沧古茶的存货周转速度也逐渐变慢。从2020年至2022年,澜沧古茶的存货周转日数分别为1345日、1061日及1641日。这也意味着,澜沧古茶每卖出一份茶叶,需要耗时4.5年。

不过弗若斯特沙利文报告指出,普洱茶产品没有保质期,且越陈越香,价值也随之提高。而普洱茶是澜沧古茶的拳头产品,因其特殊性,导致澜沧古茶的存货周转日数较高。

但对此,同样有业内人士指出,茶行业最大的问题就是存货问题。商品存货的增加容易占用较多的企业可流动资金,使企业付出更大的持有成本,增加与存货有关的各项开支,从而影响企业的整体利润。

澜沧古茶也在招股书中直言,如果公司的存货水平在未来大幅上升,可能会对其财务状况及现金流量造成重大不利影响。

摩根频道在评价澜沧古茶经销商体系时曾指出,经销商和企业本身应该都是彼此独立的公司个体,二者之间更多是合作关系而不是隶属关系。然而由于早期运营阶段资金压力过大,外加企业的部分实际控制人也是经销商出身,澜沧古茶采用了授权经销商开店的策略。在这种模式下,公司虽然能够尽可能分散经营风险和资金压力,但也造成了不小的认知混乱。

这导致澜沧古茶很难形成有效的规范管理,同时也导致其经营独立性的流失。而在IPO审核过程中,企业能否保持足够的经营独立性,向来都是监管部门较为重视的环节。

困于市场化

中国茶叶的资本梦如何实现?

事实上,上述经营模式上的问题不仅仅只出现在澜沧古茶身上,由于中国茶产业仍旧保持着传统种植、销售的二元供应关系,各大茶企均面临难以市场化的窘境。

盘古智库高级研究员江瀚告诉大公快消,中国茶叶品牌走向资本市场最大的问题,其实在于国内有万家茶企,却没有一家像立顿的品牌。当前,茶叶在中国处于一个有品类但没品牌的状况,许多所谓的茶叶品牌更多都像是某一品类茶叶的代理商,或者说代理品牌而已。

江瀚指出:“茶产品归根到底是一种消费品,是一种饮品,而饮品要遵循饮品的市场逻辑和市场特征。对于整个茶行业来说,如何把茶产业由小农生产方式变成机械化大生产方式,再变成全面的市场化运营方式,这是一个很大的问题。”

从已递交上市申请的茶企现状来看,资本市场对茶产业发展仍存质疑状态。

据了解,当初和澜沧古茶一同递交A股招股书的还有中茶股份,随着澜沧古茶向证监会申请撤回申报材料,中茶股份的上市之路后来也不了了之。而2022年5月,经历了三次问询、重新递交了四次招股书的八马茶业同样也撤回了A股的ipo申请,并在4个月后从创业板转战深交所主板。

茶企改道上市必然都有着对行业和自身定位的思虑。

IPG中国区首席经济学家柏文喜指出,茶企在向茶农收购茶叶以及向个体工商户销售茶叶时,对方往往无法提供合规的发票,这容易带来成本溯源和业绩确认的困难。另外,一些茶企用工及其分销机构用工由于流动性较大而带来社保缴纳合规问题,也是茶企上市的重要障碍。

对于弃A赴港,澜沧古茶表示,由于考虑到A股整体的审核过程、当时不利的市场条件上市日程并不确定性,且考虑到在联交所上市将为公司提供一个国际平台,以获得外国资本并向海外投资者的推广,公司故决定在联交所上市。不过柏文喜指出,澜沧古茶放弃A股选择港股上市,实际在很大程度上是为了规避A股对其成本溯源及社保缴纳等要求较严的问题。

“A股市场对于企业的盈利要求比较高,港股相对来说上市更加容易。”江瀚称。在他看来,茶企上市最大的问题就是这家企业到底有多少市场的想象空间。“像主打普洱茶的澜沧古茶,本身就涉及到普洱茶市场中收藏市场和实际消费市场的差异性。”

江瀚表示:“从消费市场来说,普洱茶的消费是一个相对稳定,或者说想象空间不大的消费。但如果从普洱茶收藏的角度来看,尽管这个市场相对较小,但其估值非常高,往往会出现有价无市的现象,所以澜沧古茶上市其实面临的压力比较大。”

那么在走向资本市场的道路中,中国茶产业该如何进行转型升级?茶企又该如何优化自身?

从行业角度来看,江瀚认为,如何构建起一个能够在全国市场上有一定影响力的茶叶品种非常关键。其称:“资本市场认可的企业更多是资本化的,而中国的茶叶经济大部分都是小农经济,或者说有一部分商业参与的小农生产方式,这不利于茶产业整体发展。”

从企业规范运营角度来看,柏文喜称,茶企应从产品品牌到股东架构、财务规范、用工规范、产销运营管理等层面上以现代企业要求为根本,以立顿这类茶企为对标进行优化提升,让企业运行更加规范透明。另外在财务成本可溯源的基础建设上,茶企需要让业绩更加真实可查,在用工、产品品质等方面更加符合国家规范要求,这样才能实现与资本市场的更好沟通以及体现企业的资本市场价值。

京公网安备11010502037337号

京公网安备11010502037337号