近日,汤臣倍健发布2022年度业绩报告,交出了一份“增收不增利”的成绩单。

财报显示,期内汤臣倍健实现销售收入78.61亿元,同比增长5.79%,实现归母净利润13.86亿元,同比下降20.99%,均与年初预算存在明显偏差。

大公快消了解到,2022年初,汤臣倍健制定的主要经营计划目标是“实现营业收入同比增长20%”,但营收5.79%的实际增速与计划目标相差两倍。此外,2022年公司分配方案也从前两年的每10股派7元变成了10股派1.8元。

对于2022年业绩表现,董事长梁允超在《2023汤臣倍健董事长致股东信》(下称《致股东信》)中直言,“这样的结果显然是不可接受的。”

汤臣倍健陷入增收不增利困境

销售费用却高于研发费近1900%

公开资料显示,汤臣倍健创立于1995年10月,2010年12月深圳交易所创业板挂牌上市。

目前汤臣倍健集团已拥有膳食补充剂品牌“汤臣倍健”、关节护理品牌“健力多”、眼部健康营养专业品牌“健视佳”、婴童营养健康品“顶呱呱”以及儿童营养补充剂“Pentavite”和澳大利亚益生菌品牌“Life-Space”(Life-SpaceGroupPtyLtd旗下益生菌品牌,下文公司简称LSG)。

梁允超认为,对消费品而言,用户和品牌是战略性的,营销师策略性的。汤臣倍健在VDS新周期的核心市场目标有两个:指定购买率和全渠道市占率的明显提升。

然而这两个目标若想实现,背后少不了庞大的资金支持。

从汤臣倍健2022年前三季度的财报数据看,期内销售费用约20.86亿元,占营业总成本的46.57%,同比增长27.27%;同期实现营收61.6亿,同比增长仅为2.18%,而净利润却出现了10.88%的下滑。

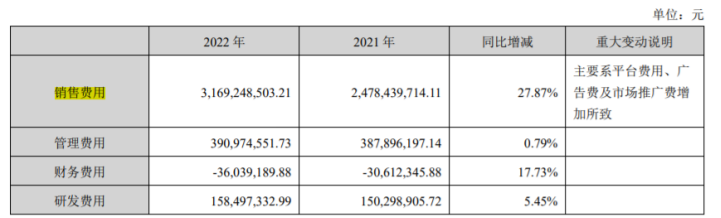

2022年全年,汤臣倍健销售费用约31.69亿元,同比增长27.87%,占营业总成本的40.31%,较净利润高出约128.65%。对于这一数据的增长,汤臣倍健解释称:主要系平台费用、广告费及市场推广费增加所致。

财报显示,2022年汤臣倍健平台费用约7.31亿元,同比增加49.58%;广告费合计9.96亿元,其中电视媒体广告2.87亿元,线上广告费3.39亿元,策划制作费及其他共3.70亿元,广告费同比增加27.93%。市场推广费约7.36亿元,同比增加53.91%。

对于上述费用的增加,汤臣倍健解释称,平台费的增加主要系线上直营收入增加以及站内推广成本增加所致;广告费的增加主要系冬奥及世界杯等赛事宣传,国家体育队合作,加大对Life-space品牌和主品牌蛋白粉、钙和多种维生素等重点产品的资源投入等所致;市场推广费同比增加53.91%,主要系营养天团推广费用及线上渠道数字媒体投放增加所致。

但是,销售费用的飙升并没有让汤臣倍健得到相应的营收回报。财报显示,公司主品牌“汤臣倍健”实现收入44.45亿元,与去年基本持平;关节护理品牌“健力多”实现收入12.10亿元,同比下降14.09%;LSG营收78.61亿元,同比增长5.79%,归股净利润13.86亿元,同比下降20.99%。

今年之前,收购LSG似乎也并未提升汤臣倍健的盈利能力。据了解,2018年,为发展益生菌业务,汤臣倍健耗资35.6亿元收购LSG。但在2019年初,新实施的《电子商务法》对澳洲代购市场造成巨大冲击,影响了LSG当年的业务收入,汤臣倍健也因此计提了超15亿元的商誉减值和无形资产减值,致使公司当年出现大量亏损。时至今日,这一损失仍在给汤臣倍健财务报表带来影响。

数据显示,从2019年到2021年,汤臣倍健子公司LSG分别实现营收4.58亿元、5.67亿元和6.58亿元;但净利润方面,LSG前两年却分别亏损了15.53亿元、746.7万元,仅去年盈利0.11亿元,三年间合计亏损超15亿元。

然而,在营销费增长、产品盈利能力不强的情况下,汤臣倍健并没有在研发方面投入太多。

在财报中,汤臣倍健提到,截至报告期末已开发30多种定制原料,获得96项原料及配方等发明专利,公司及子公司在境内合计拥有339项专利权。但研发费用约1.58亿元,仅占销售费用的5%。

但是,随着居民消费意识、消费习惯的改变,再加上近年来国家陆续出台的一系列“健康中国”政策,膳食营养补充剂的发展前景仍值得期待。

三个“月亮目标”为VDS赋能

旗下产品却屡遭“点名”

大公快消注意到,在《致股东信》中,梁允超提到,后疫情时代全民健康意识迸发,VDS也必然会迎来新一轮长期增长机会。

汤臣倍健在财报中也写到,由于我国VDS发展历史尚短,居民的消费意识和习惯尚未完全建立,VDS在渗透率、消费粘性、人均消费金额等方面与美国、日本等发达国家相比存在较大增长空间,行业前景和细分领域未来增长空间可期。

根据欧睿数据,2022年中国维生素与膳食补充剂行业零售总规模为2001亿元,较上年增长约为4.9%。而汤臣倍健市场份额为10.3%,占据行业第一位。

不过,VDS分支众多,仍有不少细分赛道从未被验证的市场。对此,汤臣倍健提出了三个“月亮目标”:第一个“月亮目标”:原料和配方国家发明专利,为的是在同质化中持续创造就是不一样的汤臣倍健差异化品质优势;第二个“月亮目标”:新功能及重功能大单品产品研发,为消费者健康创造人无我有的独特增量价值,为行业创造增量价值;第三个“月亮目标”:抗衰老及精准营养等前瞻性基础研究,赋能全球VDS行业科技力和创新力。

但有业内人士认为,对于VDS行业而言,涉及到的原辅料多,产品质量就会存有一定风险。梁允超也是深谙此事,他曾多次表示“诚信比聪明更重要”是公司多年以来秉承和坚持的核心价值观之一,同时他还归纳总结里八大质量控制理念。可汤臣倍健产品本身还是面临多次产品质量和食品安全风险。

新华网、中国质量新闻网等媒体报道显示,2012年,汤臣倍健的螺旋藻蓝帽产品涉嫌重金属铅含量超标100%。

2015年,汤臣倍健所产的鱼油软胶囊被指涉嫌虚假宣传,消费者将代言人姚明告上法庭。尽管汤臣倍健屡次澄清,但品牌信誉已然受到影响。同年4月,汤臣倍健全资子公司广州市佰健生物工程有限公司生产的“汤臣倍健牌蜂胶软胶囊”,因发布严重违法广告,被湖北食品药品监督管理局采取暂停销售的行政措施。

2018年3月,汤臣倍健生产的胶原蛋白维生素C维生素E粉(国食健字G20140650)和番茄红素维生素E软胶囊(国食健字G20130129)分别在“快乐多”网站上违规宣称收缩毛孔、抗衰老、抗肿瘤、抗辐射等。福建省食品药品监督管理局指出,该广告无广告批准文号,涉嫌违反《广告法》、《保健食品广告审查暂行规定》等有关规定,有关部门已经立案介入处理。同年10月,中消协称,通过测试,汤臣倍健(液体钙胶囊)等四款产品所标注的钙含量均低于实际检测值。

有业内人士表示,与其花大价钱来琢磨如何盈利,倒不如思考如何提升产品质量。只有产品效果好、价格公道,被选择的可能性才会增加。未来,汤臣倍健是否能维持VDS行业龙头这把交椅,还有待市场检验。

京公网安备11010502037337号

京公网安备11010502037337号