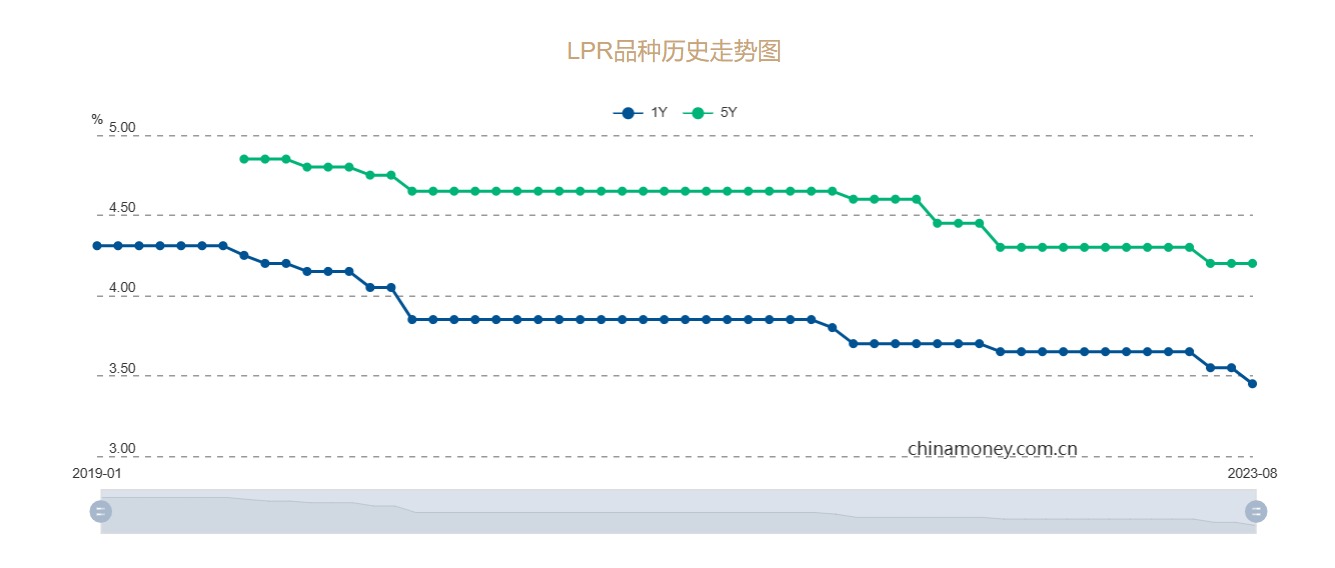

LPR(贷款市场报价利率)时隔两个月再度下降。人行今日(8月21日)发布的8月LPR呈现“非对称”下降,其中,1年期LPR报3.45%,较上期下降10个基点;5年期以上LPR持平于上期的4.2%。分析称,当前经济恢复态势尚不稳固、实体经济融资需求依然较弱,引导LPR进一步下降有其必要性和紧迫性,5年期以上LPR维持不变,有助于商业银行稳定息差水平,增强其支持服务实体经济的持续性和高质量发展的稳健性,预计年内MLF(中期借贷便利)仍有下降空间,人行亦可能再度使用降准工具。

八月LPR呈现“非对称”下降,其中,1年期LPR下降10个基点至3.45%,5年期以上LPR持平于上期的4.2%(大公网记者倪巍晨制表)

招联首席研究员董希淼表示,7月金融数据不及预期,反映出经济恢复态势尚不稳固,实体经济融资需求仍较疲软。鉴于此,再度降低各类政策工具利率,引导LPR进一步下降具有必要性和紧迫性。8月15日各类政策利率下降,特别是MLF下降15个基点,已经预示本月LPR大概率将下降。他并指,今年以来,银行持续降低存款利率、压降负债成本,因此有条件稳住甚至减少加点,这是本月LPR下降的直接原因,而经济恢复势头不稳固、市场主体融资需求较弱,是LPR下降的根本原因。

五年期LPR不变逊预期

记者留意到,8月15日7天期逆回购利率下降10个基点,1年期MLF利率亦下降15个基点;当日,SLF(常备借贷便利)各期限利率顺势下降10个基点,隔夜、7天期、1月期SLF利率分别降至2.65%、2.8%和3.15%。

瑞银亚洲经济研究主管及首席中国经济学家汪涛认为,7天期逆回购和1年期MLF中标利率的下降,带动了本月LPR的下行。她并指,截至目前内地房地产政策放松力度仍较温和,决策层尚未出台全国范围的宽松政策和全面下调二套房首付比例,当前市况下“应尽快出台更有力、更迅速的房地产政策放松,这对稳定房地产市场活动至关重要”。

董希淼提醒,1年期LPR三个月内2次下降,传递出人行政策加大逆周期调节,助力经济加快恢复的明显信号。从幅度看,1年期LPR降幅10个基点符合预期,5年期以上LPR原地踏步虽逊预期,但却有助于商业银行稳定息差水平,保持利润合理增长,增强支持服务实体经济的持续性和高质量发展的稳健性。他补充说,今年上半年商业银行累计实现净利润1.3万亿元,同比增长2.6%,惟增速较去年同期下降4.5个百分点。

后续降准降息仍有空间

金融管理部门本月18日联合召开会议,就金融支持实体经济发展和防范化解金融风险有关工作进行研究和部署,要求“统筹考虑增量、存量及其他金融产品价格关系”。

董希淼认为,从政策表述看,金融机构应重视存量与增量产品之间、不同机构产品之间的价差问题,其中,商业银行要正视存量房贷与新增房贷利差过大的问题。在金融管理部门多次表态后,利率偏高的存量房贷利率调整方案预计将加快出台。他并指,人行未来应适度下调政策利率、适时实施降准,继续为银行提供低成本资金;商业银行应用好存款利率市场化调整机制,有序降低存款利率,持续压降负债成本,继续推动LPR特别是5年期以上LPR下行,借此促进实体经济融资成本“稳中有降”,为促消费、稳投资、扩内需提供更好的支持和服务。

后续货币政策方面,汪涛预计,年内人行或再次降准25个基点,同时MLF利率亦有望再度降低10至15个基点,以推动信贷增速的温和反弹。她续称,7月新增信贷数据的疲弱,一定程度或与6月信贷数据大超预期后的常态化调整有关,鉴于后续政策性银行将加大信贷支持力度,加之去年同期的“低基数效应”,下半年信贷同比增速有望温和反弹。

华金证券首席宏观经济及金融地产分析师秦泰在研报中指出,年内降准、降息仍有较大空间,预计四季度1年期LPR和MLF利率或再下调15个基点,年底前7天期逆回购中标利率或再下降0至10个基点。考虑到本轮降息后要求银行间资金面较此前更为充裕,加之9月、12月分别将遭遇年内流动性最紧张的单月,“我们维持年末前人行降准75个基点的预测不变,其中,9月降准50个基点、12月降准25个基点的概率进一步提升”。

京公网安备11010502037337号

京公网安备11010502037337号