对於统计局最新公布的二季度经济数据,笔者的解读如下:

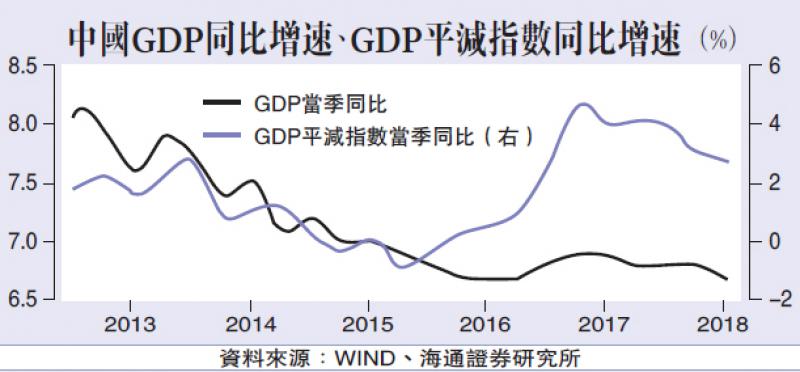

1.经济量缩价跌

二季度GDP增速小幅回落至6.7%,GDP平减指数增速继续下滑至2.8%,经济量缩价跌,反映社融增速放缓的影响正持续显现,而需求、生产同步走弱,表明经济下行拐点已经出现。从需求和生产两个维度看:需求端,二季度三驾马车增速全线下滑,淨出口拖累加剧,消费仍是中流砥柱;生产端,二季度第二产业增速放缓,贡献回升主要缘於价格上涨,第三产业增速反弹。

2.工业生产放缓

上半年工业增速6.7%,较一季度回落,其中六月工业增速显著回落至6%,这固然与去年同期基数有关,但主因仍是工业生产转弱。从中微观数据表现疲软可以得到印证:一是分行业增速依旧涨跌各半,铁路船舶、电气机械、电子、有色、化工、电力热力等近半数行业增速放缓;二是发电量增速、煤炭、钢铁、有色、水泥、汽车等工业品产量增速普遍下滑,仅化工品回升。新产业增加值增速、新产品产量增速均保持在高位,是生产端最大的亮点。

3.投资小幅下滑

上半年固定资产投资增速6%,较一季度回落,其中六月增速反弹至5.7%,但依然偏低。三大类投资中,製造业投资增速逐步回升,这是投资端最大的亮点,反映投资扩张的内生动力有所修复,民间投资的回升也印证了这点。去年工业利润大幅改善,对今年製造业投资的拉动正持续显现,但受制於企业融资偏弱,上半年回升力度依然偏弱。基建投资跌幅扩大,这是今年以来投资疲软的主因,二季度财政支出增速显著下滑,对基建投资扩张形成制约。房地产投资增速仍处高位,也是今年以来投资的中流砥柱。但房地产投资高增主要由土地购置贡献,剔除土地购置後地产投资仅是负增长,房地产投资名义、实际增速的背离也印证了这点,这也为下半年的地产投资埋下隐患。

4.消费低位反弹

六月社消零售增速9%、限额以上零售增速6.5%,均较五月回升。五、六月消费增速波动较大,固然与端午假期错位有关,但二季度消费增速仍较一季度下滑,表明消费增势放缓,主要缘於居民举债买房透支购买力,抑制消费。分品类看,六月必需消费迎来反弹,食品、服装、日用增速全线回升,可选消费涨多跌少,石油及製品、通讯器材,以及地产相关的家电、傢具、建材增速均上升,但汽车跌幅扩大,主要缘於中美贸易摩擦及关税调整令汽车市场观望情绪浓厚。消费端最大的亮点仍是网上零售,上半年增速高达30%。

5.地产需求仍弱

虽然受到棚改货币化安置政策的支撑,但上半年全国商品房销售面积增速仅3.3%,较去年明显下滑。而在楼市调控只紧不鬆、房贷利率再创新高的影响下,六月地产销量增速回落至4.5%。去年四季度以来地产销售持续低迷,而今年以来地产库存去化有所放缓。受此影响之下,上半年土地购置面积增速已较去年明显回落,新开工增速仅是温和回升。整体看,地产需求仍较羸弱。

6.经济去旧迎新

上半年经济整体平稳,房地产投资是最主要的支撑。但一方面,本轮地产投资高增主要由土地购置贡献,历史上地价大涨带来的地产投资名义、实际增速的背离均以地价涨幅回落、地产投资增速下行收场;另一方面,在房企融资受限的背景下,销售回款将成为主要融资来源,而过去三个季度地产销售持续低迷,势必拖累地产投资下行。因而地产对旧经济的支撑力度或将持续转弱,下半年支撑将来自於新产业、新产品、新消费等新经济部门,结构转型才是经济希望所在。