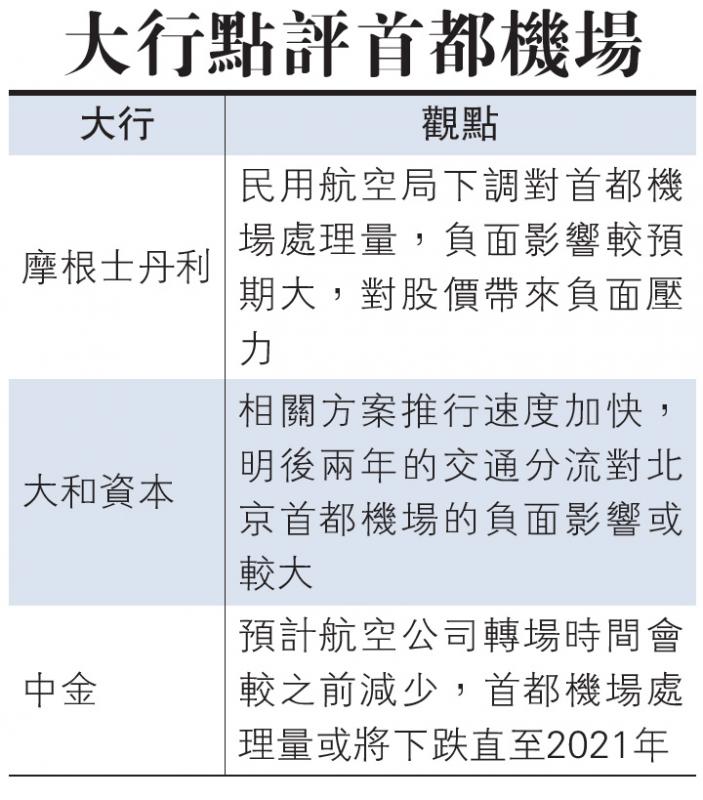

【大公报讯】北京大兴国际机场将於今年九月底正式通航,内地日前公布有关机场配置分配方案,市场料对北京首都机场(00694)造成的负面影响较大,该公司昨日股价大跌16.6%至收报6.75元,见一年新低,大和资本更给予其“沽售”评级。大摩更直指,未来15日北京首都机场股价将会下跌,发生概率介乎70%至80%,给予“减持”评级,目标价看7.1元。

客量料减两成

根据内地民航局印发的《北京大兴国际机场转场投运及“一市两场”航班时刻资源配置方案》和《北京“一市两场”转场投运期资源协调方案》,北京大兴国际机场在2021年和2025年将分别实现旅客吞吐量4500万人次和7200万人次的目标。而北京首都机场将实现年旅客吞吐量8200万人次的目标。

去年北京首都机场实现年旅客吞吐量突破1亿人次的目标,随着北京大兴国际机场投入使用,北京首都机场的旅客量势被分流。大和资本认为,有关方案对2020至2021年的交通分流影响将会较现时市场估计为大,当中对北京首都机场的负面影响或较大,给予“沽售”评级。

大和资本续指,内地废除机场费用,加上北京首都机场旅客量至2025年将较去年跌近20%,料对北京首都机场的纯利带来一定影响。大摩初步估计,首都机场处理量每跌5%,对其盈利会带来15%的下跌。

中金狠削目标价20%

此外,中金报告亦指出,有关转场方案进取,料令北京首都机场处理量透明度降低,而航空公司转场时间亦较之前预期少,料该机场处理量或跌至2021年。该行预期,未来两年北京首都机场纯利将持续下跌,下调明年盈利预测14%,维持“持有”评级,目标价下调20%至8元。

京公网安备11010502037337号

京公网安备11010502037337号