2020年被称作“物业公司上市元年”。乘着资本东风,不少房企选择在这一年将物业板块分拆上市。彼时,资本市场也十分看好物业板块,物业公司股价更是一度飘红,物管行业迅速发展,上市物企队伍不断扩大。

进入后疫情时代,物管行业的重要性也是不言而喻,但房地产行业的下行、销售的低温,也让物企受到一定程度影响。

东吴证券研究显示,过去两年间,物管板块已经历了两次较为明显的回撤。一次是2021年7-10月,区间最大跌幅42%,主要受规范物业费收取等政策影响;第二次是2021年10月-2022年的11月,区间最大跌幅77%,反映了市场对地产行业出现系统性风险的担忧,进而影响其关联方物业公司。

IPG中国首席经济学家柏文喜在接受大公房产采访时表示,通过已披露财报的物企来看,其业绩并不都是正向增长。这主要是由于物管行业的物管费收入虽然相对稳定且具有较强的抗周期性,但是增值服务收入却受疫情以及收入预期的直接影响较为明显,从而造成总体收入未必都能维持正增长。

但是,在众多物管公司中,也有部分公司逆势上扬,金茂服务就是典型物企之一。

逆势增长

金茂服务持续高质量发展

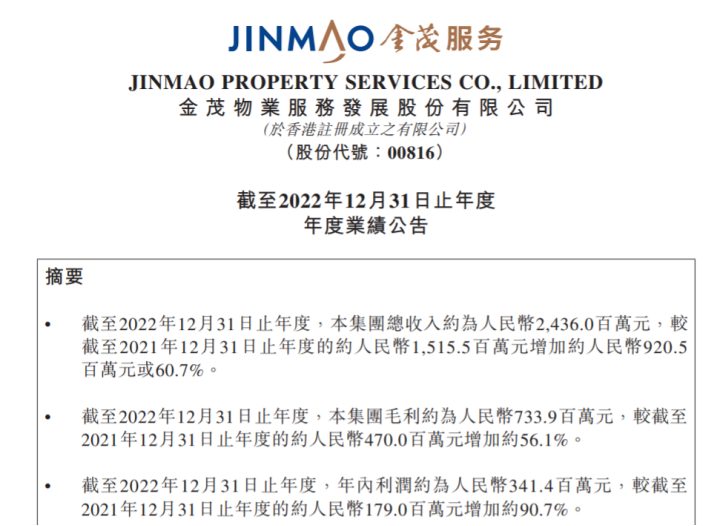

3月24日,金茂服务交出了上市元年的年报成绩单。

财报显示,2022年金茂服务的关键财务指标均呈现正向增长:营业收入24.36亿元,同比增长60.7%;净利润3.41亿元,同比增长90.7%;母公司拥有人应占溢利3.36亿元,同比增长88.79%;毛利约7.34亿元,同比增长56.1%。

从细分板块来看,2022年金茂服务物业管理服务的收入约12.07亿元,同比增长46.6%,占总收入的49.5%,毛利率约16.8%;非业主增值服务收入约5.85亿元,同比增长15.37%,占总收入的24%,毛利率约46.3%;社区增值服务收入约6.45亿元,同比增长247.34%,占比26.5%,毛利率约40.4%。

可以看到,在金茂服务提供的三个主要板块中,社区增值服务呈几何倍数增长,对此,集团解释称,主要由于随着业务规模扩张,在管物业数目增加,社区生活服务收入由2021年的约2490万元增加约594.0%至2022年的约1.73亿元;同时,2022年公司重点打造美居平台服务团队,挖掘存量业务,围绕美居平台服务拓展多种产品类型,室内装修平台服务较2021年的约1120万元增长至2022年的约1.33亿元;再加上房地产经纪服务收入增加,由2021年的约3810万元增加至2022年的约1.54亿元,增幅约303.7%。

另外,截至2022年12月31日,金茂服务的合约建筑面积约为8082万平方米,382个物业项目总在管建筑面积约为5686万平方米,较截至2021年12月31日分别增加约40.3%及56.3%。对此,金茂服务管理层在回答投资者问时提到,与2021年相比,2022年整个物管行业的在管面积增速、合同面积增速都有约同比10%的下降。在整个行业保持增长的前提下,规模的增长速度都有所放缓,金茂服务在2022年体现出了相同的趋势。

根据中信证券发布调研报告可知,在2022年物管行业普遍增速下降的时候,仅国有大型物管上市公司或能在2022至2025年维持24%至33%的业绩增长。在此背景下,金茂服务实现高于行业均值的增长率,显示了其稳定的发展态势、持续的增长潜力和卓越的市场化能力。

柏文喜亦表示,金茂服务多个财报数据都在增长,一方面是由于金茂本身物业交付面积增速好,另一方面也表明金茂服务可能进行了行业并购以及在运营效率方面进行了提升与改善,从而支撑了金茂服务的逆势增长。

与此同时,金茂服务给自己定下了明确发展目标。金茂服务管理层在2022年业绩会上也对未来三年的规模增长设定了目标。

目标背后,是金茂服务多措并举、多维度发展的支撑。

深入考察收并购标的

深耕运营+物业服务模式

在2022年公司规模增长过程中,除了“高全新快”的战略定力,金茂服务还基于战略定位提出了4种模式——“收并购”“单盘拓展”“战略联盟”和“城市服务”。

以“收并购”为例,2022年6月17日,金茂服务收购了首置物业100%股权,除了新增合约面积700.47万平方米,截至2022年年末,金茂服务无形资产由截至2021年12月31的640万元增加至9170万元,增长了14倍。

对此,金茂服务解释称:主要是由于公司于报告期内完成的收购所产生的合约权利。除此之外,金茂服务在2022年并没有其他收购动作。

但在2021年,物管行业收并购市场十分火热。克而瑞物管和中物研协数据,截至2021年12月31日,共有29家上市物企发起53项并购,并购交易总额达355.88亿元,交付所付代价为上年同期的3.77倍。

可是,这并不意味着每一笔投资都是成功的。一些不理智、粗放的收并购行为,目前可见地带来了一定的经营困难。

2022年,企业并购更加谨慎,再加上物管行业收购标的标准出现变化(2022年不再局限于传统物业,还增加了园林、环卫业务等方面)等因素影响,物企的并购热情逐渐降低。与此同时,金茂服务方面对收并购提出了自己的理解与做法。

金茂服务管理层表示,随着整个行业包括整个市场环境的变化,公司在整个规模增长的过程中,特别是收并购过程中,还是要坚持高质量的发展和有效的规模。未来公司会对标的公司进行更加深入的了解,在性价比和公司业务协同以、业务的互补性,以及是否拥有能够长期盈利的经营能力,会作为重点的考察优先条款。

另外,在提及差异化战略中重要关注点之一的“城市运营服务”时,金茂服务管理层表示,金茂服务在2022年总结出4大城市运营服务的4种模式:“产业+物业”,“运营+物业”,“资本+物业”,“更新+物业”。“如果说过去母公司中国金茂带给公司的大部分城市运营服务都是产业+物业服务模式的话,目前金茂服务除了深耕产业+运营+物业服务这种模式以外,在另外三种模式上都获得了不同程度的尝试,尤其是在运营+物业服务模式下,公司在2022年有了深度落地。”

以2022年金茂服务通过物业服务切入到南京市栖霞区尧化街道城市运营项目为例,经过深度拓展,目前该项目已经覆盖公共空间的服务,也就是市政道路、城市绿化、公园、商街等,提升了城市区域的公共服务品质。

与此同时,金茂服务还在2022年获取南昌金茂瑞香国际生态城、温州鳌江国际新城、金华金茂未来科学城、淄博博山区、徐州经济技术开发区五个城市运营服务项目。

在城市运营服务高质量增长的同时,金茂服务也没有忘记作为央企的责任感,依旧在不断提升管理水平,通过健康的财务数据、明确的战略规划持续向市场传递信心。

通过财报可知,于2022年末,金茂服务总资产30.04亿元,同比增长121%;现金及现金等价物约10.19亿元,2020-2022年复合增长率达94%,始终保持经营安全性。

在物管行业竞争愈加剧烈的时代,完善客户需求、不断升级产品等方面,一直是金茂服务明确追求的目标。

多维度开展增值服务

长期践行高品质服务标杆

一般来讲,物业公司会通过收取物业费来提供基本房屋建筑及设备、公用设施、绿化等项目进行日常维护、修缮、整治以及为居民提供部分生活相关服务,众所周知,基于金茂系产品的高端定位,金茂服务的物管费一直处于行业较高水平,可是,金茂服务在基础物管方面的服务品质差异主要在哪?

据了解,金茂服务一直保持在客户研究和服务创新方面的强投入。为更好服务客户、了解客户、及时更新服务内容,2022年金茂服务搭建了VOC客户之声体系,重塑了客户体验官计划。目前在全国有几百位客户体验官,他们对物业服务的感受、建议和评价可直接触达到金茂服务总部,科学支持服务设计能力持续提升,客户服务体验持续优化。

此外,在规模增长的同时,金茂服务坚守和执行品控标准化体系,并匹配数字化赋能,如400呼叫中心、在线质检系统的全面上线,有力保障了服务标准的稳定输出。

基础服务之上,金茂服务深度挖掘业主服务需求,不断迭代创新社区增值服务内容,目前提供美居、社区生活、社区空间运营及房地产经纪等服务项目。让业主足不出户即可满足多场景、多元化的社区生活需求。

一以贯之的高品质服务、高满意度及良好口碑也助益金茂服务走的更远,2022年金茂服务实现了包括市政服务、政府办公、景区公园、场馆学校、商业综合、高端住宅、产业园区等核心城市业态在内的多业态拓展,二线及以上城市拓展比例超72%。

凭借理智的布局、多维度的发展,金茂服务拿下了2022物业上市公司领先企业发展速度第一名。同时,金茂服务位列2022年中国物业服务百强企业第15名,并获认可为中国高端物业服务领先企业及中国智慧城市服务领先企业。

也是在这一年,金茂服务的住宅项目及写字楼项目满意度分别达到了93分、100分,位列行业第一梯队高位水平。

面对已经到来的2023年,金茂服务管理层表示,“我们将更加坚定地承担社会责任,推动环境社会和管制的可持续发展目标落实,坚持长期主义,为客户、股东、社会、员工创造长久的价值。”同时,仍然以高全新快作为公司的关键字,保持高质量发展的战略动力,做到六个坚持——“以客户为中心”、“坚持高质量市场外拓”、“坚持以客户需求为导向”、“坚持品牌建设投入”、“坚持以人为本”、“坚持向管理要效益”。

未来,金茂服务会走出怎样的高质量发展之路,大公房产将持续关注。

京公网安备11010502037337号

京公网安备11010502037337号