近年来,随着白酒市场竞争的加剧,白酒企业纷纷推出年份白酒产品,并作为高端化的另一个方向。但由于没有规则和监管,也导致市场年份酒乱象频出,不仅小酒厂年限虚标,甚至就连大牌酒厂也有类似“打擦边球”的情况。

中国酒业协会年份酒管理委员会主任胡义明指出,年份酒乱象频出,严重侵害了广大人民群众的利益,扰乱了中国白酒产业年份酒的健康发展,也为白酒行业发展埋了一颗“雷”,可能导致整个行业诚信崩塌。

今年以来,古井贡酒所处的局面并不平静,先是前独立董事张桂平被中国证监会立案,后有媒体爆出古井贡酒年份原浆不是年份酒,诚信度降低,甚至就连古井贡酒上半年的业绩也“暗藏危机”。

前任独立董事被立案

又被爆料年份原浆不是年份酒

10月20日晚间,苏宁环球发布公告称,公司于近日收到公司董事长张桂平告知,因非本公司事项,张桂平收到安徽证监局送达的《立案告知书》,内容为:“因张桂平在担任安徽古井贡酒股份有限公司(以下简称“古井贡酒”)独立董事期间,其配偶买卖古井贡酒股票导致涉嫌短线交易,中国证监会决定对其立案。”

古井贡酒曾披露,张桂平任古井贡酒独董,配偶吴兆兰于2022年2月9日、2月10日集中买入古井贡酒3.07万股,成交额695.1万元,2022年2月10日、2月11日又将这笔股票集中卖出,成交额716.03万元。

据了解,张桂平事前不知晓吴兆兰股票交易的相关情况,上述短线交易行为是吴兆兰未充分了解相关法律法规,根据对二级市场的判断做出的自主投资行为。而张桂平和吴兆兰已公告致歉并主动纠正,吴兆兰已于2022年2月12日将上述短线交易所获盈利20.05万元上缴至古井贡酒。

对于此次事件,苏宁环球表示,张桂平收到上述《立案告知书》系因其曾任古井贡酒独立董事期间的事项导致,涉及的事项主体并非本公司,且涉及的事项与本公司无关,不会对本公司经营活动、规范运作等造成影响。

然而,古井贡酒局面的波澜并未结束。近日,有媒体爆出古井贡酒三大产品之一的“年份原浆”不是年份酒,一时间引发网友热议。

据了解,古井贡酒旗下的“年份原浆”系列在今年上半年贡献了高达87.61亿元的营收规模,占同期总营收的77.46%。不仅如此,其“年份原浆·古20”在2022年还成了年销售量达45亿元的核心大单品,古井贡酒冲击次高端白酒市场一大底气。

公开资料显示,古井贡酒主要销售的古8、古20、古26以及收购的黄鹤楼品牌旗下楼20、清30、生态原浆12年、生态原浆15年,这些带有年份、数字的名称都很容易让消费者误解为年份酒。

对此,古井贡酒售后相关负责人杨占武明确表示,古井贡·年份原浆只是商标名,后面的古8、古16、古20只是一个标签,一个产品编码,并不代表年份。

中国法学会消费者权益保护法研究会副秘书长陈音江在微博上表示,年份酒确实是不少白酒品牌的宣传噱头,一般的来说年份时间越长口感也会越好,价钱也会越高。一些白酒品牌不管是不是真的年份久,都通过这种标注年份久的方式来吸引消费者的注意。

而在最近举行的第十九届酒博会上,中国酒业协会年份酒管理委员会主任胡义明,也直接公开发声炮轰了当前年份酒市场乱象危及行业信用,并在随后推出了由中酒协花费了16年时间整理制定出的白酒年份酒标准构建的五大体系。

双位数增长的业绩下暗藏“危机”

安徽古井贡酒股份有限公司主要从事白酒的生产和销售。主要产品为公司古井贡酒、年份原浆、黄鹤楼等。是中国老八大名酒企业。公司四次蝉联全国白酒评比金奖,在巴黎第十三届国际食品博览会上荣获金奖,先后获得中国地理标志产品、国家重点文物保护单位、国家非物质文化遗产保护项目等荣誉。

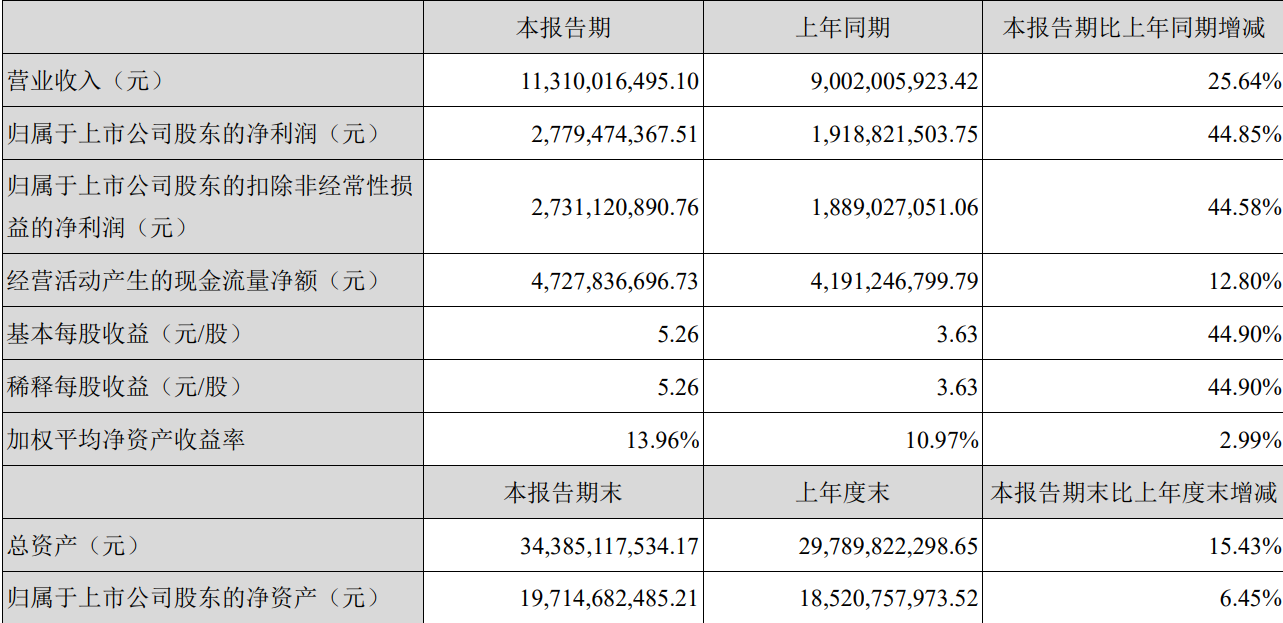

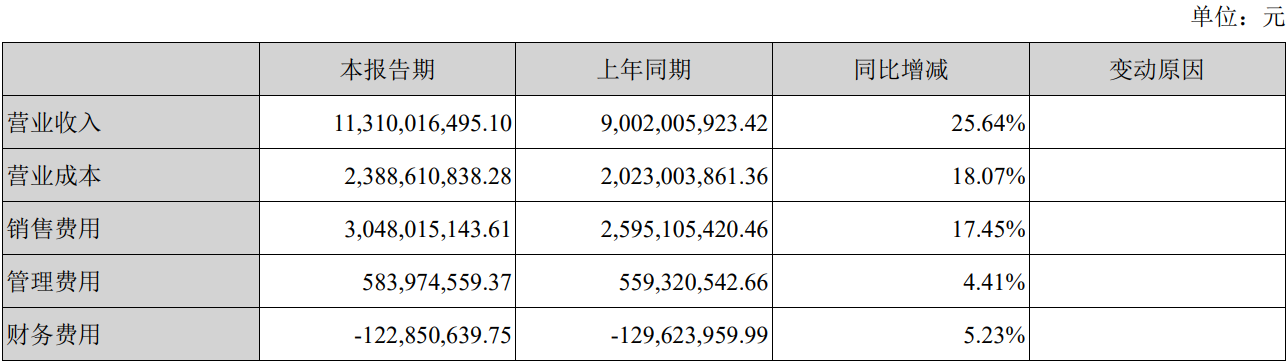

据古井贡酒公布的2023年半年度报告显示,公司上半年实现营业收入113.10亿元,同比增长25.64%;归属于上市公司股东的净利润为27.79亿元,同比增长44.85%。营收净利呈双位数增长的华丽局面。但在如此华丽的业绩下,却暗藏着“危机”。

首先,古井贡酒的净利率远远低于行业平均水平,换句话来说就是盈利能力较弱。据公开资料显示,2023年上半年,洋河股份、山西汾酒和泸州老窖的净利率分别约为36%、35.7%和48.8%,而古井贡酒今年上半年的净利率仅约25%。

其次,构成古井贡酒净利率过低的主要原因是销售费用过高。2023年上半年古井贡酒的销售费用为30.48亿元,同比去年同期的25.95亿元增加了17.45%。远远高于同期泸州老窖的14亿元、贵州茅台的17.86亿元、洋河股份的23亿元。

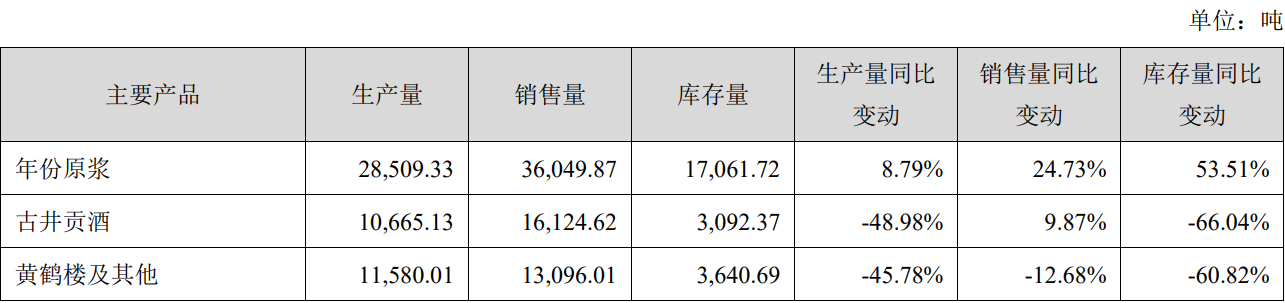

最后,就是近年来大多酒企都面临着的梦魇——白酒库存量增长。古井贡酒的库存增长主要是年份原浆的库存量增加。财报显示,古井贡酒和黄鹤楼等的库存量都处于下降的姿态,只有年份原浆的库存量同比增长了53.51%。

对此,古井贡酒表示,古井贡酒生产量同比下降48.98%、库存量同比下降66.04%,以及黄鹤楼及其他生产量同比下降45.78%,主要原因为销售前期库存影响所致。而年份原浆库存的增长,主要原因是公司收入增加,产品备库增加影响所致。

但根据中国酒业协会发布的《2023中国白酒市场中期研究报告》显示,目前的白酒行业已出现库存高企、动销缓慢的问题。

浙商证券股份有限公司分析称,预计2023—2025年公司收入增速分别为24.5%/20.9%/19.7%;归母净利润增速为40.9%/28.8%/25.8%;EPS为8.4/10.8/13.6元/股;PE为32/25/20倍。当前估值具有性价比,维持买入评级。

京公网安备11010502037337号

京公网安备11010502037337号