随着疫情的彻底放开,快消领域中的部分行业也进入逐步恢复的阶段。与此同时,在春节、清明、五一、暑假等节点特性下,旅游消费、传统节日消费等场景越来越多,休闲零食出现频率也在逐步增长。

作为最早一批进军休闲食品行业的企业,洽洽食品凭借消费崛起的时代红利,也曾在瓜子行业“登顶”。时至今日,洽洽红袋香瓜子等产品也在一众消费者心中留下不可磨灭的印记。

但是,前不久,洽洽发布了一份利润负增长的中期业绩报:2023年上半年,该公司营收26.86亿元,同比微增0.28%;净利润2.765亿元,同比下降23.8%;毛利6.585亿元,毛利率24.52%,较去年同期下降了4.77个百分点。

值得一提的是,这是洽洽自2018年以来,首次交出“增收不增利”的半年报。究竟是怎样的原因让“瓜子大王”洽洽失陷入业绩失速的泥潭?大公快消深度观察。

主营业务几近“触顶”

提价却提不动业绩增速

资料显示,洽洽于2001年成立,2008年业绩便达到了20亿元。2011年,洽洽食品登陆深交所成为“中国炒货第一股”,彼时公司营收为27.39亿元。

2012年,《理财周报》发布的中国家族财富榜显示,洽洽食品创始人陈先保及其家族以30.67亿元的财富,登上安徽首富宝座。

随后,洽洽进入稳步发展时期。到了2020年,洽洽食品营收破50亿元,于是陈先保为公司立下了“未来2-3年营收破100亿元,其中葵花子实现60亿,达到全产业链全球第一,坚果实现30亿”的宏伟目标。然而从现实情况来看,目前的洽洽正面临业绩增速放缓的尴尬处境。

从历年财报来看,2018年至2022年,洽洽食品的营收增速分别为16.5%、15.25%、9.35%、13.15%、15.01%。而净利润增速方面,同时期数据分别为35.58%、42.30%、30.73%、15.35%、5.1%,波动十分明显。在2018年-2020年期间,该公司扣非净利润增速同时期分别为46.12%、46.28%、42.95%,2021年直接跌至15.95%,到了2022年更是进一步下降至6.07%。

就此情况来看,洽洽想要在2023年“破百亿”,压力非常之大。

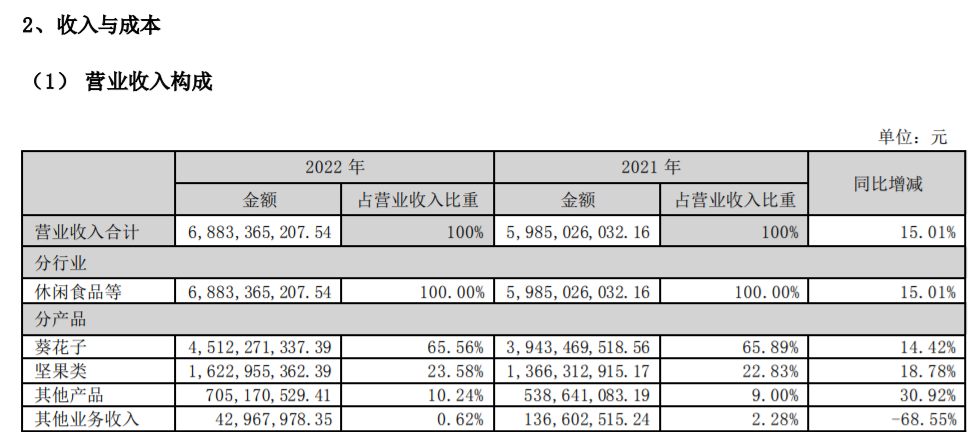

细分到产品来看,2022年,洽洽食品旗下葵花子、坚果类和其它类的营业收入分别约为45.12亿、16.23亿和7.05亿元,占比各在65.56%、23.58%和10.24%,而2020年,占比则在70%、18%和12%左右。

洽洽财报截图

从以上数据可以得知,瓜子业务仍是洽洽食品的“顶梁柱”。那么,如何利用明星产品拯救日渐下滑的利润率?于是,产品提价就成为了洽洽食品的重要手段。

据公开报道,自2021年10月22日开始,洽洽食品就对旗下葵花子系列产品以及南瓜子、小而香西瓜子产品进行了出厂价格调整,各品类提价幅度为8%-18%不等。

在食品产业分析师朱丹蓬看来,从内部来说,受到大宗商品涨价的影响,企业生产成本已经有了一定的压力,所以这次提价可以看作是刚性涨价。从外部来说,提价意味着可以增加收入和利润,能够获得资本市场的认可,所以宣布提价的当天,公司股价表现不错。

朱丹蓬分析称,结果显示,2022年第一季度,提价较好覆盖掉原料包材上涨压力,推动洽洽食品的毛利率同比上涨0.2个百分点至30.9%左右,说明洽洽食品的瓜子业务毛利率保持了较好的提升趋势。

洽洽食品方面表示,目前疫情情况下,由于居家较多,瓜子产品会带来消费频率的增加;坚果产品可能会由于客单价价较高略微受到一些影响。

但从财务数据可以看到,2022年第一季度业绩增速显著放缓,说明虽然产品提价策略带来了一定的效果,但效果并不显著。

不过,洽洽对于“提价”似乎产生了一种执念。2022年6月,洽洽食品举办了投资者关系活动,华泰证券、国信证券、摩根华鑫等国内外数十家券商出席了活动,提问中也专门涉及到了了瓜子类产品提价的问题。

对此,洽洽食品方面表示,2022年第一季度,公司葵花子毛利率略有提升,坚果毛利率基本持平,其他小品类产品因为原辅料采购成本增加的影响,毛利率有所下降。

“总体上看瓜子去年调价完成,传导比较顺利,但原料、包辅材的价格也有所提升,未来还是希望毛利率保持比较平稳。”洽洽食品表示。

到了今年8月29日,洽洽食品于当日披露的机构调研纪要中称,若未来葵花籽原料采购价格没有实质性的变化,可能会考虑进一步的调价,保持葵花籽稳定的毛利率。

IPG中国区首席经济学家柏文喜对大公快消表示,快消品的毛利率取决于品牌的市场占有率以及竞品的定价与毛利率,因此在其他情况未发生重大变化的情况下,如果毛利率提升过快的话则有可能危及自身的市场占有率,因此保持毛利率的平稳或者适度提升是可以的,但是要保持持续的稳步增长则有较大的风险。按照目前的发展态势,洽洽未来毛利率保持稳定和适度增长是比较可行的选择。

但值得注意的是,今年二季度,洽洽食品盈利能力进一步下降,期内归母净利润仅有0.90亿元,同比下降了37.49%。

面对洽洽的窘境,陈先保将目光投向了其他赛道。

陈先保又看上了酱酒

上半年仅带来16万元收益

大公快消从企查查获悉,洽洽食品实控人陈先保旗下的江洽食品科技(江苏)有限公司(以下简称“江洽食品”),已增资入股新锐酒企贵州君台厚酱酒业有限公司(以下简称“君台厚酱”)。

资料显示,君台厚酱曾用名为贵州酣客君台酒业有限公司(以下简称“酣客君台”)。后者为贵州酣客君丰酒业有限公司(以下简称“酣客君丰”)子公司,该公司由2014年成立的酣客酒业与1996年成立的君丰酒业合并而来,拥有茅台镇名酒工业园区荣昌坝生产区和合马生产区两大生产基地,年酿造规模超过6500吨。

股权变更前,酣客君台注册资本为2亿元,酣客君丰为第一大股东;经历两次股权变更完成后,酣客君台注册资本提升至5.71亿元,江洽食品以65%的持股比例取代酣客君丰成为公司第一大股东,而后者持股比例由79%稀释至23.8%。

此外大公快消还注意到,酣客君台的实控人也已于2022年9月变更为陈先保。

但陈先保与白酒的缘分并非在2022年开始。资料显示,陈先保毕业于无锡轻工学院,也即现在的江南大学。据了解,江南大学的食品科学与工程学科尤为出名,是国家一级重点学科。在国内白酒行业中,就有许多从业人员来自江南大学,如曾任贵州茅台董事长的季克亮、古井贡酒副总经理周庆伍等。而这或许也是促成陈先保“染”酱的原因之一。

不过,君台厚酱并不是陈先保布局酱酒的“第一步棋”。早在2022年4月,江洽食品曾在贵州省仁怀市成立江洽酒业(仁怀)有限公司,注册资本5000万,由江洽食品执行董事孟虎任公司执行董事兼总经理。

大公快消了解到,目前仁怀成立江洽酒业(仁怀)有限公司已更名为贵州万师酒业有限公司,经营范围包括酒类经营;食品销售、日用百货销售、粮食收购等。但除此之外,该公司并未对外透露生产经营情况。

工商信息显示,目前酣客君台的董事长为贵州省白酒评委、怀仁市白酒专家佘小兵,而总经理同样为孟虎。

据了解,酣客君台项目位于赤水市复兴酒业园区,建设用地为324.7亩,主要包括行政办公楼酿酒生产车间、陶坛酒库、制曲、包装车间、含原料库、配料库、塔库、成品库等。从投资情况来看,酣客君台项目总投资高达12亿元,劳动定员2300人,其中生产工人2000人、管理人员300人,总建设周期为24个月。

目前,该项目第一期工程预计12月初投产,二期全部建成投产后,产能达到1万吨左右。制酒生产车间240口窖池已建设完毕,项目建成后可达到1440口窖池。此外酣客君台二股东酣客君丰官网显示,应仁怀市市委、市政府要求,公司正全力推进第三期产能扩建,预计2026年年产规模达到27000吨。业内认为,洽洽的到来,或许会加快酣客君台产能扩张的速度。

对于洽洽“染”酱一事,业内称之为陈先保的提前探路。“这虽然与上市公司洽洽食品没有直接关系,但可以为洽洽食品未来入手其他产业试水。”

就目前来看,酱酒公司还未给洽洽带来太多业绩增长。2023年半年报显示,期内君台厚酱通过成本销售实现业绩约1.86万元,此外,洽洽作为出租方通过向君台厚酱租赁房屋实现收益14.05万元。

可是,尽管目前酱酒市场依旧是“茅台”一家独大,但在造富效应下,入局者依然很多。

据了解,元气森林就曾通过投资观云白云而挺进白酒市场。2021年4月,该公司就开始申请包括“酒气森林”在内的大量酒类商标。

除了元气森林,“国内休闲零食第一股”来伊份也曾在2022年成立上海沪威酒业有限公司。在此之前,来伊份还推出过“醉爱”系列酱香型白酒,此外公司还在茅台镇收购过一家酒厂。

对酱酒企业的增资也就引起了业内对其是否在寻找新的增长曲线的猜想。不过有白酒行业人士认为,白酒有其独有的品牌和营销属性,必须靠企业完全独立的建设和积累,如果有“搭便车”的思维,就会陷入“四不像”的尴尬境地。

确实,卖白酒并非像想象中那样简单,企业们除了需要深耕市场,还需要做好自己的渠道或者模式,而这些都是需要时间和投入的。对于在休闲零食领域深耕多年的洽洽来说,还有很长的路要走。

京公网安备11010502037337号

京公网安备11010502037337号