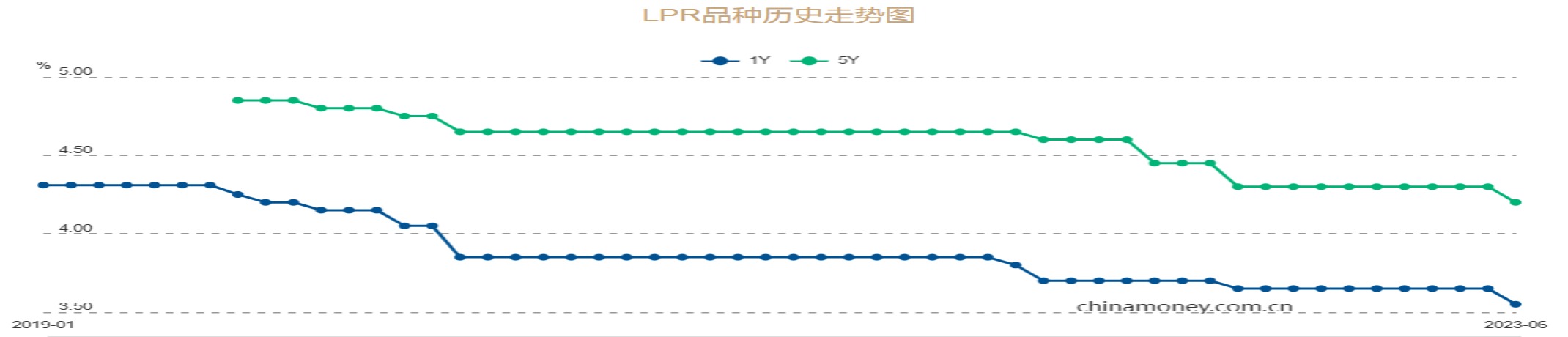

暌违十个月,LPR(贷款市场报价利率)再度下行。全国银行间同业拆借中心今日(6月20日)公布的6月一年和五年期以上LPR分别报3.55%、4.2%,均较上期下降10个基点。当日,人行亦在公开市场开展1820亿元(人民币,下同)的七天期逆回购操作,利率维持1.9%,在对冲掉20亿元到期逆回购后,实现单日1800亿元的净投放。分析称,近期货币政策支持力度的加码,有助于进一步降低实体经济融资成本,激发企业信贷需求,稳定宏观杠杆率,预计三季度经济增长有望加速,不排除9月LPR继续下行的可能性。

本月一年和五年期以上LPR分别报3.55%、4.2%,均较上期下降10个基点(图片来源:中国货币网)

植信投资研究院高级研究员王运金分析,上周逆回购、SLF(常备借贷便利)、MLF(中期借贷便利)均下行10个基点,商业银行成本由此减少逾51万亿元,为报价行调降LPR提供了一定空间。另一方面,人行强调要对实体经济提供稳固有效、可持续的金融支持,推动利率下行以刺激需求恢复是当前货币政策的重要任务。此外,境外主要发达经济体加息周期进入尾声,美联储本月暂停加息为中国降息提供了较好的时间窗口。他说,LPR下降释放了积极的政策信号,将增强投资者信心,刺激消费加快修复,同时利于推动房地产销售市场的继续回暖,并将增大对制造业、基建、科技创新等实体经济的融资支持。

仲量联行大中华区首席经济学家及研究部总监庞溟表示,两期限LPR的同步下调,有利于促进实体经济信贷成本、经营主体融资成本,以及个人消费信贷成本的稳中有降,也有助于稳投资、促消费、扩内需,加固中国经济基本盘。他续称,综合当前国内外经济形势和政策落地情况看,年内不排除人行继续降息、降准的可能性,总体看“目前人行政策储备较为充足,政策工具较为多样”。

申万宏源证券高级宏观分析师屠强提醒说,上周MLF利率如期下行10个基点,本月LPR两期限报价的同步下行10个基点符合预期,此举有助于进一步降低实际融资成本,激发企业部门信贷需求,稳定宏观杠杆率水平。他并指,当前市况下,降息或不能直接拉动房地产销售,但为防止房贷利率上行对楼市销售带来的新一轮冲击,下半年仍有“对冲式中性降准”的必要性。

瑞银料支持政策将加码

展望未来,瑞银亚洲经济研究主管兼首席中国经济学家汪涛认为,本月以来逆回购、SLF、MLF等利率的下行,或意味着人行政策支持加码的开始。她判断,下阶段房地产政策有望进一步放松,包括降低二套房首付要求、增加“保交楼”资金支持、放松二线城市购房限制等。此外,人行或进一步小幅降息,并通过加大信贷支持力度,配合准财政政策的扩张。

汪涛补充说,重大的财政支持政策,以及显著的宏观政策转向,或仍待7月末于政治局会议上公布。随着政策的加码,三季度消费将进一步温和复苏,房地产活动或渐企稳,中国经济增长有望再度加速,“全年GDP增速预计为5.2%”。

本月以来疫情搜索指数已显著回落。屠强指出,疫情对中国经济供需两端的影响预计逐步消退,下半年经济有望进入“N型复苏”的向上改善阶段。他续称,鉴于9月末将有较多城市面临房贷利率的内生性上调压力,届时或仍需LPR下行10个基点加以对冲,且不排除7月或8月人行“中性降准”25个基点的可能性。

王运金坦言,境外市场目前仍继续维持较高的利率水平,中国经济恢复节奏尚未出现大幅改善,人民币存在阶段性贬值压力,人行进一步降息的空间依然有限,实体经济需求修复尚需其他宏观政策工具的协调联动配合。他预计,下半年中国经济恢复节奏将逐步加快,资金需求也会上升,不排除人行小幅降准以及继续降息的可能性。

京公网安备11010502037337号

京公网安备11010502037337号