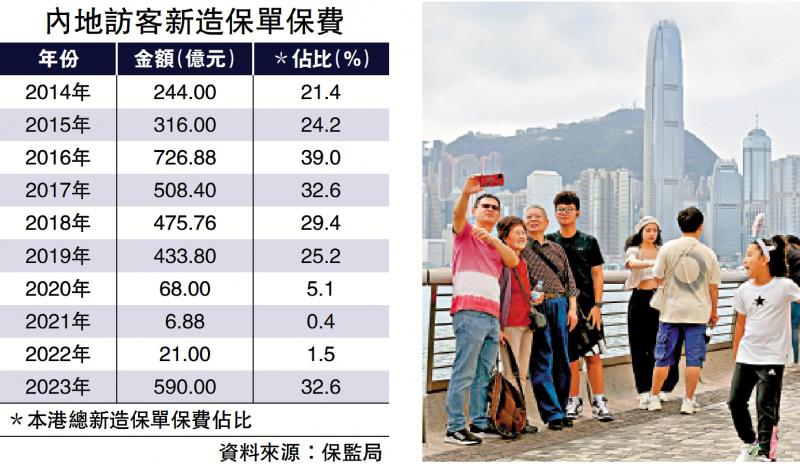

图:去年2月全面通关后,内地访客来港购买保险的需求大释放。

【大公报讯】保监局昨公布2023年香港保险业的临时统计数字,长期业务(不包括退休计划业务)的新造保单保费为1810亿元,按年升34.2%。继第三季按季向下调整32.9%后,内地访客的新造业务保费,在第四季减少18.9%至121亿元,全年保费则录得590亿元,按年急增27.5倍,占个人业务总额32.6%。

去年2月全面通关后,内地访客来港购买保险的需求大释放,但随着市场消化有关需求,新造保费开始正常化,第三及第四季新造保费按季下跌。内地访客保单中约97%是以非整付方式支付(即非一笔过支付),终身寿险、危疾及医疗保险分别占已发出保单份额的55%、34%和4%。

终身寿险占比81% 最受欢迎

值得留意的是,去年中美息差扩大,加上人民币兑美元走弱,本港储蓄寿险大受内地访客欢迎。以新造保费计算,终身寿险比重最大,占81.1%,保费按年升26.9倍至478.09亿元;储蓄寿险排第二,占9.9%,保费按年急增131倍至58.23亿元。

去年香港毛保费总额达到5497亿元,较2022年下跌1.1%。2023年长期有效业务的保费收入总额为4824亿元,下跌1.8%,主要受到2022年有关退休计划业务的个别交易所影响。

至于一般保险业务的毛保费及淨保费,分别为673亿元上升4.1%;及433亿元上升2.7%。已偿付申索毛额为321亿元,升6.8%;整体承保利润由42亿元下跌至8亿元。

直接业务方面,整体承保利润下降95.4%至1亿元,已承付申索淨额比率从58.1%上升至64.1%,主要反映意外及健康业务、财产损坏业务和金钱损失业务因延后医疗申索浮现和疫后经济全面复常而表现欠佳、2023年9月极端气候事件以及安老按揭业务的准备金调整所致。然而,相同组合的因素在2024年再次出现的机会不大。

京公网安备11010502037337号

京公网安备11010502037337号