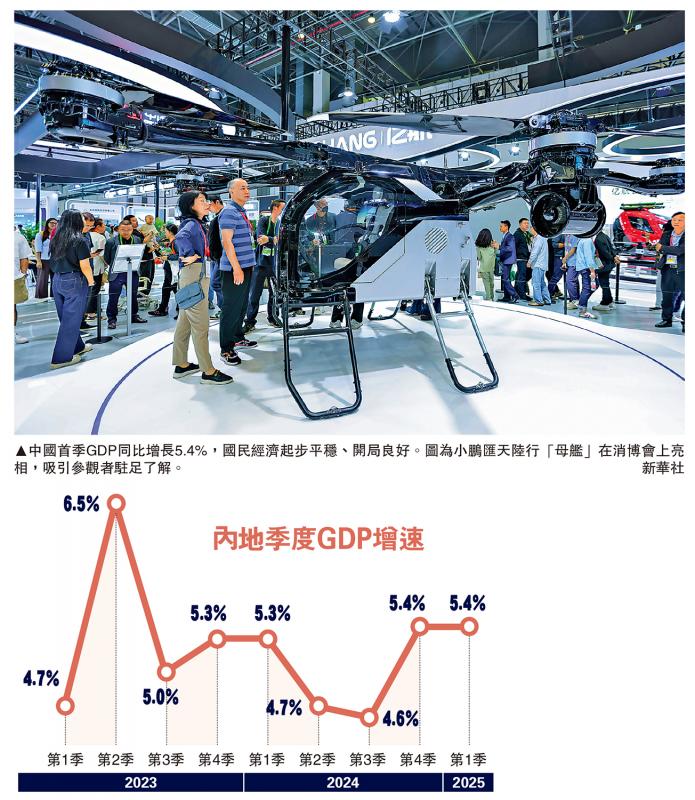

“下半年支撑经济运行的主要宏观指标,在结构上或迎来‘强弱转换’。”申万宏源证券首席经济学家赵伟向大公网表示,去年至今制造业表现最强劲,下半年随着“抢出口”与设备自然更新周期的结束,“反内卷”政策料加码,制造业投资或面临一定下行压力。他相信,为助力经济持续回升向好,服务业支持政策将续加力,包括政策性开发性金融工具支持服务业投资,企业家信心恢复加大生活性服务业建设,以及服务业扩大开放提振服务业出口等,“服务业供需格局下半年将改善,并适度对冲制造业压力,今年全年中国GDP增速有望达5%左右”。

申万宏源证券首席经济学家赵伟表示,“反内卷”或是转型新阶段的“供给侧结构性改革”,本轮“反内卷”具有站位更高、覆盖面广,以及协同性更强的特点(受访者供图)

赵伟在“申万宏源•2025资本市场夏季策略会”上指出,2022年以来中国经济转型进入新阶段,以房地产为代表的传统链条对经济的贡献趋势性下行。转型新阶段,压力更多集中于终端需求,进而引致PPI承压、CPI表现更弱,产能过剩领域亦转至中下游行业,供给转向海外的过程中,外贸板块“内卷”更甚。他说:“去年9月末以来,宏观政策框架全面优化,总量政策空间打开的同时,结构性政策针对性进一步增强,新阶段的供给侧改革呼之欲出”。

本轮“反内卷”协同性更强

在谈到政策革新时,赵伟说,转型新阶段的政策框架在去年末初现雏形,即更注重高质量发展,聚焦高水平开放、“双循环”互促、自主创新驱动、供需再平衡,以及长期可持续等。政策手段上,兼顾“长短期”,着力点逐步由“投资驱动”转向“以人为本”,下半年可关注“反内卷、服务业”等关键词。

“反内卷”或是转型新阶段的“供给侧结构性改革”。赵伟认为,本轮“反内卷”具有三大特点。一是站位更高,去年末以来政府和业界对“反内卷”的重视度持续提升;二是覆盖面广,地方政府、企业、居民低效“内卷”等,均可能纳入政策考量范畴;三是协同性更强,突出政策与市场机制的配合,更注重区域治理,将推动全国统一大市场建设、破除地方保护作为核心任务。

赵伟又指,服务业是最大的就业吸纳方向,但近几年供给不足、供需匹配问题仍较突出,尤其是生活性服务业。未来政策或聚焦服务业对外和对内开放,通过增加优质供给,消纳结构性就业压力,以加大政策支持力度,释放需求潜力。

申万宏源研究债券首席分析师黄伟平认为,人行恢复国债买入已渐行渐近,下半年买债力度将较可观(受访者供图)

年内降准降息仍有空间

货币政策方面,申万宏源研究债券首席分析师黄伟平指出,今年人民银行(下称,人行)政策更注重稳住资产价格,目前货币政策对股市给予“真金白银”支持,“稳股市”已见成效,但“稳楼市”尚需近一步发力,这或是下半年触发降息的主因,“下半年预计有10至20个基点的降息空间”。他续称,今年财政政策“靠前发力”,意在为政策后手预留空间,三季度若基本面数据出现反复,财政端有望继续加码,届时降准配合辅以国债买入仍有必要,“下半年或再降准50个基点,操作时间窗口不会太晚”。

“人行1月暂停国债买入的公告,以及一季度货币政策执行报告均强调‘市场供求’,表明其购债节奏或与供给节奏相匹配。”黄伟平提醒,下半年国债净供给高峰通常高于上半年,鉴于同等规模下买入国债的效力实质上强于降准,通过恢复国债买入用于下半年货币和财政政策的配合,可能更加匹配。他认为,人行恢复国债买入已渐行渐近,年内第二波供给高峰大概率在8、9月出现,届时买债力度将较可观。

京公网安备11010502037337号

京公网安备11010502037337号