图:分析预计,明年内地商业银行不良贷款率仍会维持在1.85%至1.95%之间\中新社

2019年,不良贷款占比和余额仍有小幅增加,单季不良贷款占比和关注类贷款占比相比去年同期有所下降,拨备处于合理水平,商业银行资产质量依然保持稳定。未来虽然部分领域潜在风险仍需重点关注,但中国经济总体平稳,逾期等前瞻性指标正在持续转好,经营业绩稳定为后续进一步加大核销提供了充足的财务资源,也有助于银行降低存量不良资产。预计2020年商业银行不良贷款率仍会维持在1.85%至1.95%之间的水平。\交通银行金融研究中心高级研究员 赵亚蕊

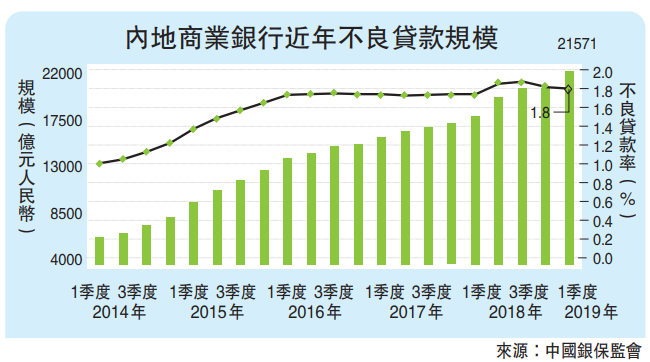

2019年前三季度,不良贷款余额增长3058亿元,同比少增207亿元;不良贷款率1.86%,较年初增加0.03个百分点。不良率小幅增加主要受商业银行核销进度放缓以及城商行和农商行不良率明显增加等因素影响。但总体来看,商业银行仍在不断加大不良资产处置力度。据中国银保监会数据显示,自2017年年初至今,商业银行累计处置4.9万亿不良贷款。2019年前三季度处置不良贷款约1.4万亿元。

多因致坏帐微增

2020年,商业银行整体经营环境虽然复杂多变,但货币政策更加灵活适度,监管更具节奏和弹性,国有企业偿债能力稳定,逾期等前瞻性指标正在持续转好,经营业绩的提升为后续进一步加大核销提供了充足的财务资源,有助于降低存量不良资产。虽然民营企业、中小型房企等部分领域潜在风险仍需重点关注,但商业银行资产质量仍将保持稳定,预计2020年商业银行不良贷款率仍会维持在1.85%至1.95%之间的水平。

部分领域风险压力犹存

一是部分民营企业信用风险有所增加。从债券违约情况来看,截至2019年10月底,中国信用债违约158只,涉及债券余额1150.48亿元。从违约主体性质来看,民营企业发行人仍是违约主体,违约债券达132只,只数占比83.5%,涉及债券余额872.6亿元,余额占比75.85%,民营企业违约比率较去年持续增高。融资难,现金流紧张仍旧是民企信用风险暴露的主因之一。从国有企业和民营企业发债的净融资规模可以看出,2018年(-683.2亿元)和2019年(-2798.62亿元)两年发债融资基本都在还债,并没有多余资金投入到企业运营当中。除此以外,受经济增长放缓和贸易摩擦影响较为严重的民营企业,尤其是周期性较强的企业、低端制造业企业、批发商和零售商、外向型民营企业风险暴露也有所增加。除了经营环境和行业压力,民营企业自身经营管理薄弱、盲目扩张等也是风险主因。影响民营企业资产质量的负面因素短期内难以缓解,由此引起的信用风险也会有所增加。

二是地方政府融资平台债务风险依然存在。随着政府支出的持续加大以及减税降费等政策对财政收入的影响,地方政府实际支出需求与其收入间的缺口压力有所增强。尤其是西部地区,地方政府财力普遍较弱,资金缺口压力更为明显。这些区域的地方政府对融资平台的依赖程度更高,通过融资平台发债也成为其主要的资金筹集渠道。由于这些区域的地方政府本身债务负担较重,未来随着地方政府信用质量的下降,对平台公司的支持力度也可能会有所削弱,因此部分区域的融资平台公司信用风险也应重点加以关注。

三是中小型房企的信用风险需要警惕。随着境外发债及信讬贷款融资相关监管规定的限制以及银行对房地产企业融资的收紧,房地产企业融资渠道进一步收窄,尤其是评级和财务实力整体较弱、抗风险能力较差的中小型房地产企业运营环境更为困难。

据人民法院网站显示,截至10月底,宣告破产的与房地产相关的中小型企业已经超过400家。为有效遏制房价过快上涨,未来政府将持续对整个行业进行调控,在融资环境和调控仍将偏紧的情况下,预计房地产企业的销售及资金回笼仍将放缓,叠加偿债高峰的影响,房企分化将进一步凸显,中小型房企的信用风险需提高警惕。

四是信用卡资产质量呈下降趋势。近两年随着现金贷、互联网消费贷、P2P(网络借贷)等市场放贷主体日益增多,互联网金融的乱象逐渐显现,越来越多来自信用卡套现的资金流向平台投资,债务风险有所聚集,市场共债客群资产质量波动明显。2018年以来,互联网金融债务风险有向信用卡行业传导的趋势。同时,随着宏观经济增速持续放缓以及产业结构的深度调整,部分地区及行业从业者的就业及收入稳定性受到一定影响,导致部分客户的还款能力和还款意愿降低。信用卡持卡群体不断下沉,日趋逼近利率定价边界之外的高风险客群。

多重因素叠加,致使信用卡业务风险有所上升。2019年上半年,部分上市银行信用卡不良率有所增加,由年初的1.40%上升至1.65%,上升了0.25个百分点。在大力促进消费转型升级的背景下,信用卡作为商业银行零售转型的重要抓手,其存在的风险需要加以防范。

五是中小银行潜在风险应加以关注。在宏观环境面临一定下行压力、金融业不断深化供给侧结构性改革的背景下,中小银行尤其是区域性银行的发展渐入瓶颈。从包商银行事件被接管事件可以看出,部分非上市的中小商业银行存在公司治理缺陷、业务高度集中、同业业务激进扩张、信用风险抬升等问题。尤其是同业业务激进扩张可能产生的流动性风险,对银行间市场以及存在业务往来的金融机构会产生较为明显的影响。未来随着监管多渠道增强商业银行特别是优质中小银行资本实力,中小银行间的差距也会进一步拉大,无法适应新环境的部分中小银行将面临较大的潜在风险,应有所关注。

京公网安备11010502037337号

京公网安备11010502037337号