图:差估署楼价指数

自从2009年金融海啸后,西方国家的“牛熊理论”已经不适用於香港楼市,因为原本泡沫经济的高泡沫、高借贷市场,已经改变为高资金量、低借贷,配合了供应不足和日益浓厚的财富效应。很多人用了旧的观念和技术分析而错误判断时机,於是笔者创立了“龙市理论”,认为中国资金和政策市场秩序下的楼市,会分“龙市一期”(上升周期)和“龙市二期”(调整期或被政策调整阶段)两期不断交替,这个理论在过去十年也能準确反映市况,为投资者在最少四次投资良机中发出正确讯息。

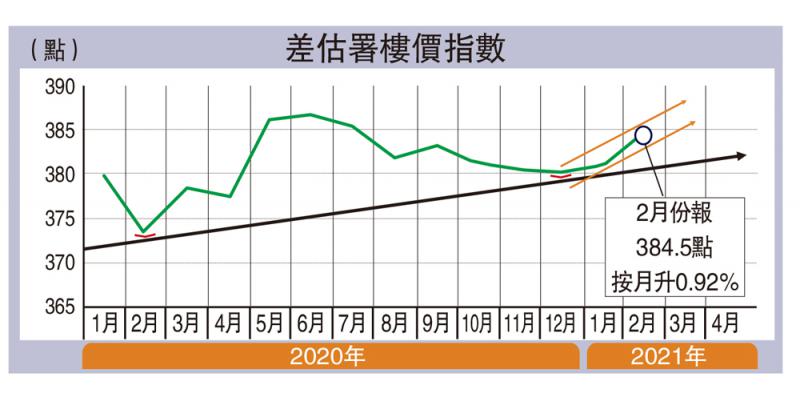

过去两年面对人祸和天灾接续发生下,“龙市理论”仍坚信住宅楼价受衝击有限,且仍长远处於上升趋势,到了最近笔者认为及确认住宅楼市再次进入“龙市一期”,除了上述经济结构香港实质比两年前更好外,我也根据以下图表技术分析去确认(无论祥益、差估署及中原指数也一致反映):

(1)楼市谷底早於去年上半年已确认;

(2)2020年下半年因疫情及负面心理因素拖延回升,却形成了横向凝聚购买力的势态等待爆发;

(3)价格“上升通道”已形成,住宅楼价正式全面起动。

当“龙市一期”确定了的时候,投资者就可以掌握到入市时机,升幅多少?还有多少时间上升?也可得到推演上的参考。根据过往经验,“龙一”确定后,楼价将提速破顶。现在虽然不是谷底,却是“最安全入货期”。

楼市指数反映不到楼价升幅,因为现时的买家借贷资格已被格式化,和二、三十年前不同,买家买楼除了要付出首期外,入息比率和压力测试已规限了买家的交易银码。当楼价上升的时候,大多数买家未能就以上三项作出相应提升,所以较多的準买家只能降低要求去买质素略逊一筹的单位,令指数只能反映购买力,不能反映楼价準确升幅。

如果锁定板块去计算,几个月内,屯门不乏住宅单位在过去三个月楼价上升了9%至14%,远高於指数反映的。

京公网安备11010502037337号

京公网安备11010502037337号