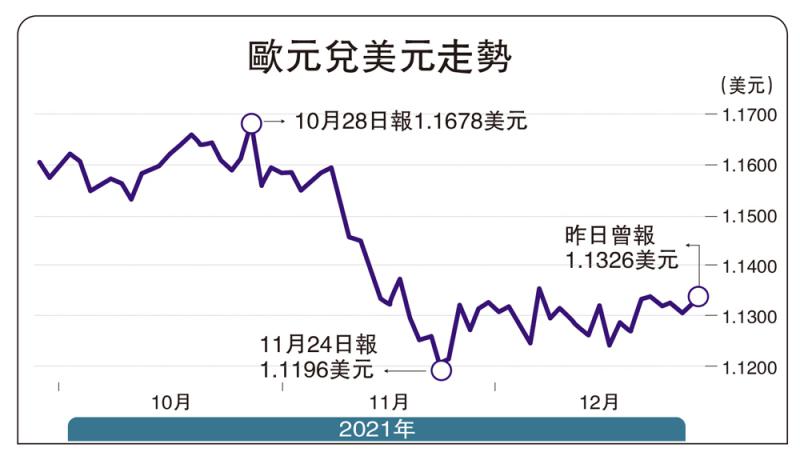

图:欧元兑美元走势

今年下半年以来,主要发达国家的货币政策转向备受关注,尤其是英国成为G7集团首个加息国家,这或是未来发达国家普遍开始收紧流通中货币的征兆,随之英镑呈现相对偏强走势。相较之下,欧央行则多次强调维持宽松货币政策是支撑经济发展的必要条件,且认为当前欧洲高通胀仍是暂时性的,未来不会成为中长期影响经济增长的不良因素,因而欧元相对英镑和美元处于偏弱态势。预计欧央行将在明年美联储加息后转变政策基调,但目前限制政策转向的关键可能是欧元区乃欧盟经济增速和债务的不均衡,地缘政治变革也可能是货币政策与财政政策配合的干扰。虽然未来宽松的货币政策有助欧洲经济继续增长,但通胀可能是影响政策的关键,届时政策转向难免加剧欧元和资本市场动荡。

风险一:经济和债务均不良。欧元区有统一的货币,但没有统一财政的支持,因而欧央行通过货币政策协调各国财政及经济的不均衡性难上难,这更是货币政策难以发挥的难点。当前欧元区主要国家经济已摆脱衰退风险,但第三季度多国仍表现出增长放缓现象,加之新一轮经济封锁可能对经贸产生更加不良的影响。预计今年第四季度与明年年初欧元区经济不容乐观,经济不平衡可能更加突出。尤其疫情冲击之后,欧元区多国政府债务负担较重,数据显示欧元区政府杠杆率高达98%,其中意大利、西班牙和葡萄牙等国杠杆率超过100%,希腊杠杆率更高达206%。与此同时,欧元区主要国家财政空间非常有限,财政自由度将难以应对经济不景气或不确定。如果欧央行在美联储和英央行收紧流动性背景下采取加息举措,这势必加重欧元成员国还债压力,进而不利于经济稳定恢复与增长。

风险二:金融和汇率都不佳。预计欧元区乃欧盟明年经济复甦和增长之路漫长而崎岖,其中欧元远差于欧盟经济,这对货币政策考验严峻至极。尤其是通胀不确定令欧元市场资金和资产预期更加不利或被动下挫。在经历了多年低通胀和低增长的困境之后,欧央行对政策调整多有忌惮,毕竟其政策的偏紧缩转向可能给市场带来难以预料的动荡风险。相比较英国脱欧之前,法兰克福、巴黎和苏黎世金融地位备受挑战,欧元凝合力并未提升这些市场影响力。特别是德国和法国金融资产价值优势受到自身或周边关联国家拖累较为明显。今年以来,法国资本流出较往年略显严重,即便未来欧央行采取加息举措或也难以发挥稳定市场流动性作用,这对提升欧元区资产实际利率可谓“事倍功半”,更可能给德国和法国股市和债市带来不确定冲击。

风险三:地缘格局潜在变革。众所周知,欧元虽然是金融范畴的事物,但却充当着维系欧盟成员国之间经济与政治关系的重要工具,这对促进欧洲维护自身利益和国际地位具有关键作用。然而,自疫情以来,世界经济和政治竞争变革新特征和新格局尚难定论,欧洲内部分化和差异愈发明显,欧央行一直努力维持欧元对内和对外的稳定乃中性姿态。对内而言,欧央行需要通过低利率政策维护各成员国对欧元债务支持度,这是欧元体系维系的重要手段,也有助欧元金融体系乃欧洲政治体系的一致性协助作用。对外而言,欧央行需要抵御美元和英镑在世界货币体系的地位与影响,尤其是保护自己生存是当务之急。英国脱欧后的政治和经济与美国关联更加紧密,英美两国货币政策以汇率为媒介的同盟关系,加剧欧元区货币合作的动摇性和不确定性,欧央行政策调整的不良变数可能加大欧元货币联盟的不确定隐患。

综上所述,当前欧央行偏宽松政策主要是基于经济前景再度陷入萎缩的局面,主要成员国财政力不从心,欧央行紧缩政策事实或加重财政债务风险,加之世界政治和经贸变革充满不确定性,欧元政策稳定有利于市场保持信心。当前欧央行政策前瞻指引基本明确,除非通胀率进一步上涨至目前或更高水准,中长期通胀处于2%目标水准之上后欧央行或许才会开始加息。未来我们应继续关注欧央行在保持耐心和政策力度情况下的灵活性和持续性,这对未来投资欧洲实体和金融市场十分重要。

京公网安备11010502037337号

京公网安备11010502037337号