图:提振智能网联新能源汽车、电子产品等大宗消费,是今年政府工作报告提出的重点之一。

去年底中央经济工作会议提出,2024年要切实增强经济活力、防范化解风险、改善社会预期,巩固和增强经济回升向好态势。全国两会政府工作报告披露了今年主要经济社会发展预期目标和预算安排,全年政府工作由九项扩展为十项,也主要是落实中央经济工作会议的相关部署。全国两会之后,预计市场将走出数据和政策“真空”,进入预期兑现期。

按照惯例,年底中央经济工作会议定调来年经济工作要求及任务,年初政府工作报告(下称报告)则是细化落实上年底中央经济工作会议精神,尤其是量化相关指标。

GDP增长5%目标符预期

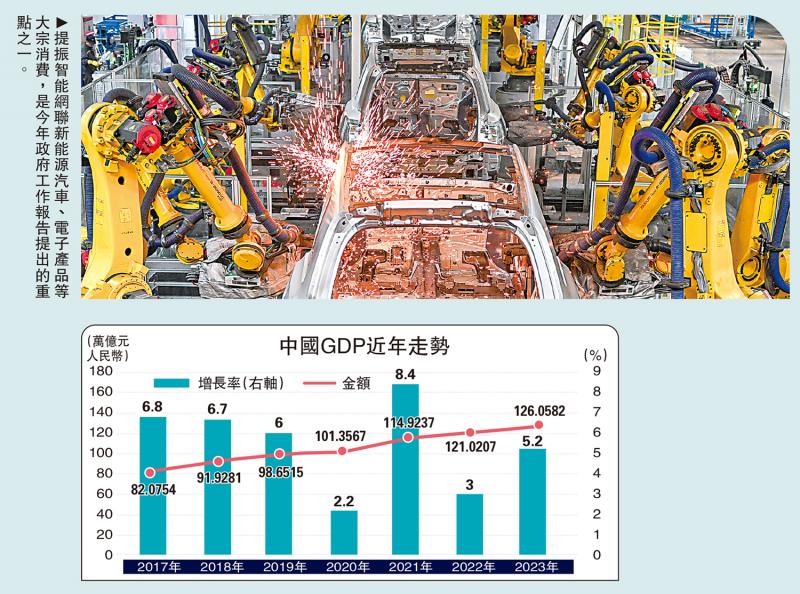

报告揭晓今年发展主要预期目标之一是,国内生产总值(GDP)增长5%左右。目标与上年持平,也符合市场预期。但考虑到2022年经济增速仅有3%的低基数,今年目标的含金量要高于去年。若今年物价能够温和回升,推动GDP平减指数由负转正,名义GDP有望重新超过实际GDP。

根据国际货币基金组织、世界银行、联合国和经济合作与发展组织的最新预测,受房地产行业调整、社会保障不充分、外部需求疲软及贸易局势紧张等因素影响,今年中国经济增长预测值分别为4.6%、4.5%、4.7%和4.7%。可见,今年中国要达成预定的增长目标确实不易。

报告在肯定成绩的同时也提示要看到面临的困难和挑战,相关阐述由去年底中央经济工作会议公报的60余字扩展到近300字。中国发展面临的有利条件强于不利因素,经济回升向好、长期向好的基本趋势没有改变,报告就此做了详细阐释,强调既要增强信心和底气,又要坚持底线思维,做好应对各种风险挑战的充分准备,紧紧抓住有利时机,用好有利条件,充分调动各方面的积极性。

“十四五”和2035年远景目标规划提出,到2035年,中国人均GDP要达到中等发达国家水平。据测算,2020-2035年中国年均经济增速需达到4.7%左右。2020-2023年,四年复合平均增长4.7%,伴随着就业不充分、有效需求不足、物价走势偏弱,指向负产出缺口,表明中国潜在经济增速仍在5%以上。同时,鉴于潜在经济增速前高后低,为达成2035年远景规划目标,现阶段有必要尽可能长时间地将实际经济增速维持在5%左右,才可能为后期的增速回落留有余地。现阶段推动实际经济增速回归趋势水平,不仅要靠必要的经济政策支持,还要靠科技创新、改革开放、扩大内需,促进增长新旧动能转换,增强发展内生动力。报告指出,实现预期增长目标并非易事,需要政策聚焦发力、工作加倍努力、各方面齐心协力。

报告提出今年的通胀目标为3%左右,与大部分年份保持一致。这并非预测今年通胀会从去年的0.2%升至3%,而是表明认可通胀合意水平为3%左右。所以,今年2月份居民消费价格指数(CPI)同比增长1%不会引起央行政策响应。相反,在保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配的货币政策取向下,维护价格稳定、推动价格温和回升是央行货币政策的重要考量。

今年就业目标为城镇新增就业1200万人以上,高于去年的1200万人左右。2011年以来,除2020年外,其他年份实际城镇新增就业均在1200万人以上,去年为1244万人。今年就业总量压力和结构性矛盾并存,高校毕业生预计为1179万人,同比增加21万人,再创新高。这也是今年将经济增长目标设定为5%左右的一个重要背景。

实际财政支出强度不弱

去年底中央经济工作会议已经明确,要强化宏观政策逆周期和跨周期调节,继续实施积极的财政政策和稳健的货币政策,加强政策工具创新和协调配合。其中,积极的财政政策要适度加力、提质增效,稳健的货币政策要灵活适度、精准有效。会后,央行立即行动。去年底重启抵押补充贷款(PSL)投放3500亿元(人民币,下同),今年初又超预期降准0.5个百分点、下调5年期贷款市场报价利率(LPR)25个基点。财政政策直到这次两会才揭开谜底,这也是财政政策灵活性不及货币政策的重要表现。

报告提出,综合考虑发展需要和财政可持续,赤字率拟按3%安排、规模4.06万亿元,比上年年初预算增加1800亿元(加上1万亿元增发国债后,2023年实际赤字规模为4.88万亿元)。3%的赤字率与上年持平,低于此前市场预期3.5%左右的水平。考虑以下因素,实际财政支出强度高于去年:一是从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元;二是拟安排地方政府专项债券3.9万亿元,比上年增加1000亿元;三是去年四季度增发1万亿元国债,5000亿元结转到今年使用。预计今年财政收入继续恢复增长,加上调入资金等,一般公共预算支出规模28.5万亿元,比上年增加1.1万亿元。所以,预算草案披露后,市场并未对此感到失望。

今年预算依然是中央政府增加赤字,地方政府7200亿元预算赤字连续三年保持不变(为2016年以来最低),体现优化中央和地方政府债务结构的思路。只是还不清楚超长期特别国债会不会参照去年底国债增发的做法,全部通过转移支付划转地方政府使用,且本息均由中央政府偿还。2020年1万亿元抗疫特别国债,当时利息由中央政府偿还,本金由地方政府负担。当然,如果要将去年底的做法常态化,需要在谋划新一轮财税体制改革的框架下,建立与高质量发展相匹配的政府债务管理机制,理顺中央和地方政府的财权和事权。

政府工作报告提出,财政政策要大力优化支出结构,强化国家重大战略任务和基本民生财力保障,严控一般性支出。货币政策要加强总量和结构双重调节,盘活存量、提升效能,加大对重大战略、重点领域和薄弱环节的支持力度,促进社会综合融资成本稳中有降,畅通货币政策传导机制。同时,要加强财政、货币、就业、产业、区域、科技、环保等政策协调配合,把非经济性政策纳入宏观政策取向一致性评估。预计在强化政策统筹,确保同向发力、形成合力的情况下,配合加快实施“十四五”规划重大工程项目,设备更新和消费品以旧换新“四大行动”(设备更新、消费品以旧换新、回收循环利用、标准提升),房地产“三大工程”建设(保障性住房、城中村改造、“平急两用”公共基础设施)等具体政策措施,将对今年扩大投资和消费发挥巨大作用。

宏观调控要增强前瞻性

自2021年以来,中央经济工作会议连续三年谈到预期问题,并将改善社会预期列为今年经济工作的总体要求之一。这反映前期政策总体持续落后于市场曲线。

报告提出的发展主要预期目标及政策取向和政府工作安排总体符合市场预期,但从金融市场反响看比较平淡,或表明市场更加看重政策落实及其效果。今年经济工作应该坚持问题和结果导向,从以下三方面采取超预期的政策措施,重新走到市场曲线前面。

一是超预期的宏观调控措施,推动经济运行回归合理区间。近年来,中国保持高质量发展的战略定力,坚持结构调整为主、政策刺激为辅,应对经济下行压力。宏观调控要增强前瞻性,丰富工具箱并留出冗余度,确保有需要就能及时推出、有效发挥作用。今年经济增速宜不低于2020-2023年复合平均增速,显示经济持续下行势头得到遏制。同时,稳预期的关键在于抓落实,消除宏微观的“温差”。因此,经济增长还应伴随着物价温和上涨和重点人群就业改善,体现有质量、有温度的增长。

二是超预期的防化风险政策,引导主要风险因素趋于收敛。房地产、地方债务、中小金融机构是当前防范化解风险的重点领域。要坚持长短结合、标本兼治,守住不发生系统性风险的底线。短期看,要扭转房地产下滑态势,避免地方债务违约。无论是房地产健康发展新模式,还是地方化债长效机制,都应有较为清晰的框架,并着手一些基础制度的建设。相关政策宜打好提前量,避免一直被市场推着走。要按照早识别、早预警、早暴露、早处置的要求,建立中小金融机构早期风险纠正机制,提高响应能力。

三是超预期的改革开放举措,用标志性事件重塑市场信心。全面深化改革开放是破解深层次体制机制障碍,激发经营主体活力,增强经济发展内生动力的必要手段。要落地一批实质性措施,树立类似小岗村、傻子瓜子的标杆性事件,在“两个毫不动摇”和制度型开放方面重塑政策公信力。为此,既可以是妥善处置一些市场关注的焦点事件,也可以是化解一些市场虽不关注但确属堵点痛点的重要问题。

京公网安备11010502037337号

京公网安备11010502037337号