图:台积电(TSM.US)

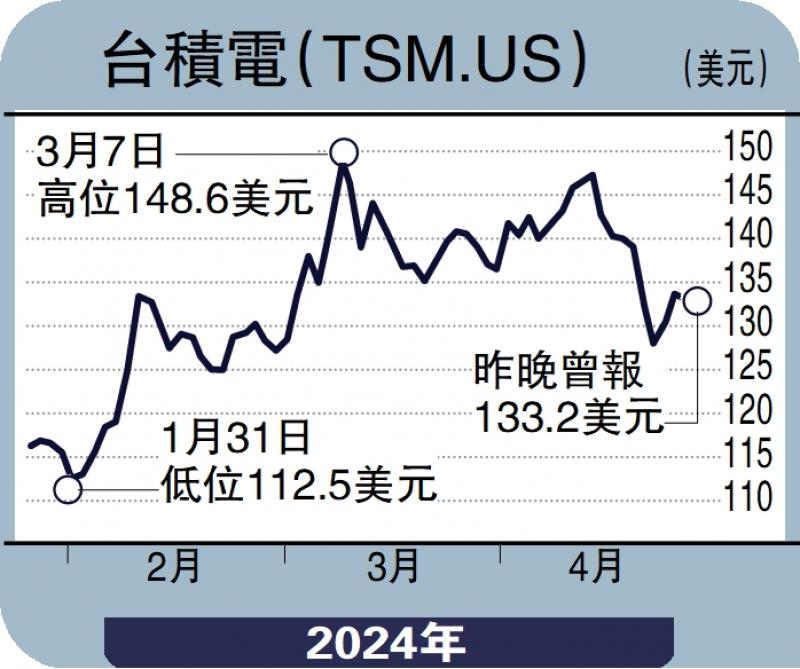

近日半导体相关股份在市场上表现波动,看好半导体市场的长期增长前景,股份调整正是吸纳的好时机。美国半导体行业协会(SIA)预测,2024年全球芯片产业有望大幅反弹,销售额有望跃升至创纪录水平。从各行各业对电子元件的需求增长势头来看,2024年的销售额将增长13%,达至近6000亿美元。台积电(TSM.US)作为全球数一数二的主要芯片制造商,自然从中受惠。

台积电截至今年3月底止首季合并收入为5926.4亿新台币,按年增16.5%;税后纯利约2254.9亿元新台币,按年增8.9%,胜预期。但第一季度业绩与2023年第四季度相比,收入及税后纯利分别按季降5.3%及5.5%。受惠高性能计算(HPC)需求强劲,部分抵销智能手机传统淡季影响,因此收入及税后纯利均出现按年升但按季跌的现象。季内先进技术(即7纳米及更先进制程)的营收达晶圆总收入的65%。在AI应用创新推动下,HPC已成为集团业绩的关键增长动力之一。

集团预计在未来几年内将工艺技术进一步降低到2纳米或更低,保持集团在先进技术开发方面的领先地位。而AI晶片将带动HPC需求,料先进制程技术将支持整体业绩增长。至于3纳米产能对毛利率的负面影响,料于明年下半年起见改善。另外,苹果(AAPL.US)及英伟达(NVDA.US)为集团主要客户,两者同为行业龙头,其稳定的业务发展将为集团增加长远竞争力。

集团管理层预计,今年第二季收入将在196亿美元至204亿美元之间,按季增约3.9%至8.1%;毛利率预计在51%至53%之间;营业利润率将在40%至42%之间。受惠AI热潮推动,集团未来发展可期,值得中长线持有。

(作者为致富证券研究部分析师、证监会持牌人士,并没持有上述股份)

京公网安备11010502037337号

京公网安备11010502037337号