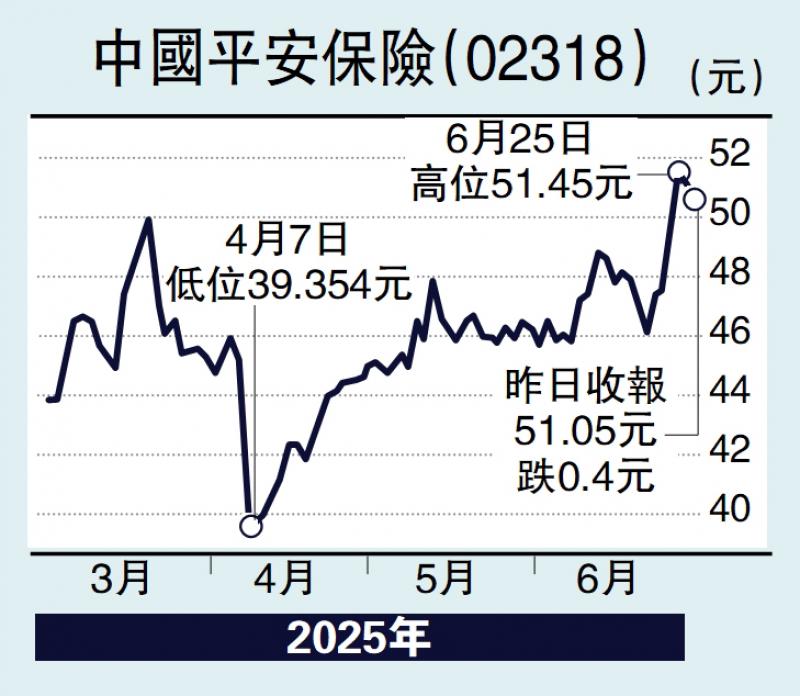

图:中国平安保险(02318)

近期A股市场表现强势,上证综指及沪深300指数自2024年底以来稳步上扬。A股市场的好形势不仅提振了中国平安保险(02318)的股价,还增强了其在资本市场的融资能力,为业务扩张提供支持。近期,市场上出现了多起险资举牌事件,反映保险资金对优质资产的积极配置需求。平保作为保险行业龙头,其稳定的现金流及高股息,成为险资及其他机构投资者的热门标的。事实上,平保在2024至2026年股东回报规划承诺每年分红金额占淨利润的20%至50%,其稳定的分红政策与举牌潮的市场热情相辅相成。

考虑到A股持续向好、人民币汇率稳定以及保险板块新业务价值(NBV)复苏,高盛预测平保2025年上半年NBV有望实现正增长,推动利润提升。市场预计集团上半年归属母公司股东的淨利润将在800亿至850亿元(人民币,下同),按年增长约7%至14%。营运利润方面,受益于寿险业务改革及科技赋能,预计将达到820亿至860亿元,年化营运ROE维持在16%至17%。随着寿险改革的持续推进,代理人数量虽有所下降,但人均产能显著提升,预计2025年上半年新业务价值将继续保持20%至25%的同比增长。

此外,平保在“保险+医疗”生态圈的布局将进一步释放增长潜力。例如,其旗下“平安健康险”推出的“健康医+1,湾区家到家”跨境医疗服务产品,整合了大湾区的医疗资源,预计将吸引更多的高端客户,推动保费收入增长。

科技业务收入贡献提升

此外,平保的科技驱动战略是其长期竞争力的关键,去年集团在人工智能、云计算及大数据领域的投入显著增强,推动了业务效率提升及客户体验优化。旗下平安好医生品牌换新后,通过“家医主动护,名医零距离”服务进一步巩固了互联网医疗市场的领先地位。预计2025年上半年,科技业务的收入贡献将稳步提升,特别是在医疗健康及养老服务领域。平保目前估值处于历史低位,结合其稳健的财务表现、高股息收益率及科技驱动的增长潜力,具备较高的投资价值。

(作者为独立股评人)

京公网安备11010502037337号

京公网安备11010502037337号