大公房产讯 10月24日,国家统计局发布2022年1-月份全国房地产开发投资等数据。

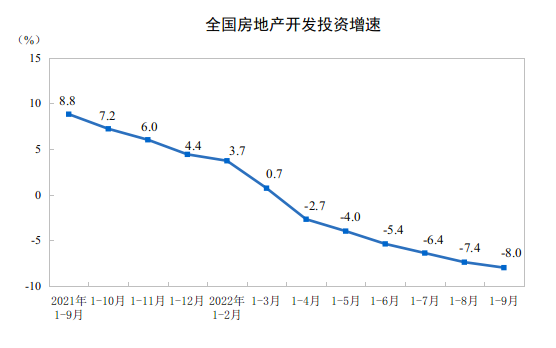

报告显示,1—9月份,全国房地产开发投资103559亿元,同比下降8.0%;其中,住宅投资78556亿元,下降7.5%。1—9月份,房地产开发企业房屋施工面积878919万平方米,同比下降5.3%。其中,住宅施工面积621201万平方米,下降5.4%。房屋新开工面积94767万平方米,下降38.0%。其中,住宅新开工面积69483万平方米,下降38.7%。房屋竣工面积40879万平方米,下降19.9%。其中,住宅竣工面积29595万平方米,下降19.6%。

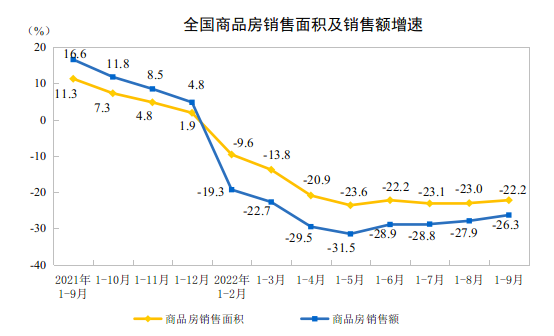

商品房销售和待售情况数据显示,1—9月份,商品房销售面积101422万平方米,同比下降22.2%,其中住宅销售面积下降25.7%。商品房销售额99380亿元,下降26.3%,其中住宅销售额下降28.6%。9月末,商品房待售面积54333万平方米,同比增长8.1%。其中,住宅待售面积增长15.6%。

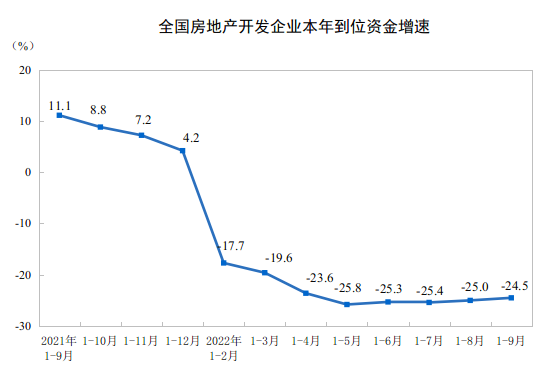

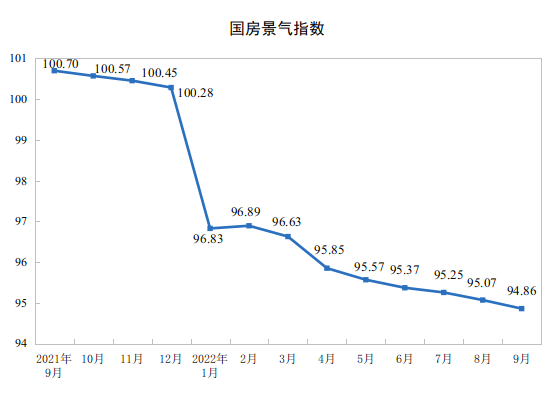

另外,1—9月份,房地产开发企业到位资金114298亿元,同比下降24.5%。其中,国内贷款13661亿元,下降27.2%;利用外资61亿元,增长2.7%;自筹资金40568亿元,下降14.1%;定金及预收款37348亿元,下降34.1%;个人按揭贷款18397亿元,下降23.7%。9月份,房地产开发景气指数(简称“国房景气指数”)为94.86。

对此,广东省住房政策研究中心首席研究员李宇嘉分析道,从上述统计数据来看,全国房地产开工和拿地跌幅继续扩大。1-9月份,全国土地购置下降53.0%,跌幅比1-8月份扩大了3.3个百分点,连续16个月下跌,且跌幅继续扩大;新开工下降38.0%,连续14个月下跌,且跌幅也在扩大。在去年已经同比下跌,形成低基数的情况下,近期拿地和开工继续下跌,显示开发商层面资金链继续紧张,拿地和开工的积极性继续降低。从近期部分稳健型民企出现资金链紧张传闻来看,开发商资金链风险仍旧比较突出。新开工和购地跌幅扩大,继续拖累开发投资,1-9月开发投资跌幅扩大。

李宇嘉表示,从数据也可以看出,“保交楼”方面取得一定进展。1-9月份,全国房屋竣工面积下跌19.9%,跌幅连续两个月收窄,说明近期国家及各地保交楼的政策力度加大,取得了积极的效果。近期,随着专项借款、纾困基金积极落地,部分涉房企业资本市场融资开闸,预计保交楼的形势继续向好,从而对稳定市场预期,扭转需求端疲弱态势有积极作用。另外,从全国房企到位资金跌幅连续2个月收窄可以看出,开发商资金面在好转。一方面,有去年低基数的影响,另一方面近期专项借款、纾困基金以及资产管理公司积极介入,加上开发商大力度降价促销,同时紧缩拿地和开工,助力资金面好转。

京公网安备11010502037337号

京公网安备11010502037337号