日前,青岛沃隆食品股份有限公司(以下简称“沃隆食品”)更新了招股说明书。

招股书显示,沃隆食品此次发行募集资金扣除发行费用后,公司将投资7亿元用于生产智能化改造及智能仓储物流中心建设项目、品牌形象及全渠道销售网络建设项目及补充流动资金。

作为“每日坚果”的开创者,沃隆食品IPO似乎并非一路坦途。与其同在坚果市场鏖战的洽洽食品(002557.SZ)、良品铺子(603719.SH)、三只松鼠(300783.SZ)、盐津铺子(002847.SZ)、来伊份(603777.SH),都早已在A股上市。

那么,沃隆食品IPO道路上究竟面临哪些阻碍?大公快消深入观察。

被坚果“困住”的沃隆

2016年5月19日,沃隆食品正式在山东青岛开业。公开资料显示,该公司主要产品包含混合坚果、单品坚果及含坚果烘焙食品等,并分为每日坚果系列、活力魔方系列进行销售。

在招股书中,沃隆食品表示,公司在国内率先推出了“每日坚果”类产品,生产和销售小包装混合坚果产品。

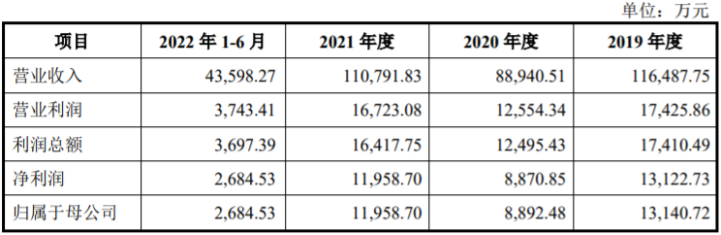

从财务方面看,沃隆食品于2019年、2020年、2021年及截至2022年1-6月营收约为11.65亿元、8.89亿元、11.08亿元、4.26亿元;营业利润分别为1.74亿元、1.25亿元、1.67亿元、0.37亿元;净利润分别为1.31亿元、0.89亿元、1.2亿元、0.27亿元。

在最新招股书中,沃隆食品还披露了2022年业绩数据。报告显示,公司2022年度预计实现营业收入区间为10亿元至12亿元,较上年同期减少9.74%至增长8.31%;预计实现归属于母公司股东的净利润区间为0.90亿元至1.10亿元,较上年同期减少24.74%至8.02%,预计实现扣除非经常性损益后归属于母公司股东的净利润区间为0.70亿元至0.90亿元,较上年同期减少40.43%至23.41%。

沃隆方面表示,预计公司2022年营业收入、业绩水平与去年同期相比会出现下滑,主要系一方面新冠肺炎疫情影响,居民消费需求及意愿下降、各地疫情封控措施对物流和线下实体店铺销售产生影响,进而对公司线下渠道销售造成较大的冲击,另一方面,人民币相对美元贬值一定程度上增加了公司原材料采购成本,进而对公司毛利率产生负面影响。

除了上述原因带来的影响,有业内专业人士表示,沃隆的产品体系结构单一,仅依靠每日坚果,存在爆品后续乏力的风险。

对于这一风险,沃隆食品亦在招股书中坦言,公司产品体系围绕坚果类食品构建,虽然公司逐步向多品类、多层次的综合型休闲食品生产商发展,报告期内混合坚果类产品收入分别占主营业务收入的92.14%、85.73%、75.74%和69.62%,呈逐年下降趋势,但该类产品收入占比仍然较高。如果未来该类产品市场竞争加剧或消费者偏好发生改变,则可能会对公司的生产经营和业绩带来不利影响。

通过业绩数据也可以看到,“每日坚果”这样坚果类产品确实是沃隆整体业绩的主要组成部分。2019年、2020年、2021年及截至2022年6月30日,公司主营业务收入占比分别为99.53%、98.78%、98.92%和98.20%。公司的核心产品是以“每日坚果”系列为代表的混合坚果产品,报告期内收入占比分别为92.14%、85.73%、75.74%和69.62%。

但是,在门槛较低、可替代性较强的坚果零食市场中,洽洽食品、三只松鼠、良品铺子、百草味等品牌先后推出每日坚果品类。

在此背景下,沃隆食品的市场份额逐渐下降。前瞻产业研究院数据显示,2019年,沃隆食品在混合坚果行业的市场份额达到13.0%,位居行业第一。2021年,沃隆市占率降至7.2%,排名下滑至第三位。

在艾媒《2021年中国坚果零食品牌排行Top15》榜单中,沃隆排在百草味、三只松鼠、良品铺子、洽洽食品之后,居于第五位。

坚守还是转型?

不过,随着居民消费需求不断增加、消费水平不断增强,沃隆食品一家企业市场份额的下降,并不影响整个坚果零食市场规模的日益扩大。

根据第一财经商业数据中心联合天猫发布的《2019坚果炒货行业消费洞察趋势白皮书》,天猫每日坚果消费人群在天猫坚果人群的渗透率,从2017年的17%上升至2019年的47%。

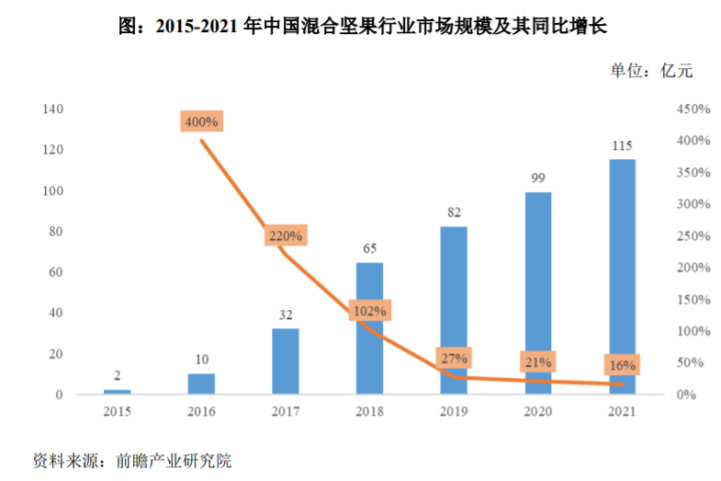

另据前瞻产业研究院数据,我国混合坚果行业2015-2021年市场规模整体保持较快增长的态势;2020年我国混合坚果行业市场规模约为99亿元,同比增长21%;2021年我国混合坚果行业市场规模约为115亿元,同比增长16%。

在此背景下,坚果零食企业可谓是虎视眈眈。作为市占率前五中唯一没有上市的沃隆食品,同样不会坐以待毙。

通过招股书了解到,近年来,沃隆食品面对产品类型单一的问题,拓展了单品坚果、坚果礼盒、含坚果烘焙食品等新的产品品类,逐步向多品类、多层次的综合型休闲食品生产商发展。但目前来看,沃隆食品的新品依然围绕着“坚果”。

对此,中国食品产业分析师朱丹蓬表示,通过单一营销打造大单品的模式已无法获得消费者青睐,对比行业内其他公司,沃隆食品在产品矩阵的调整、销售渠道的完善、团队的夯实等方面并没有对品牌进行激活,处于吃老本的状态。作为最早出现在混合坚果赛道的老将,最终成就的却不是沃隆,可以看出公司目前体系已经非常老化。

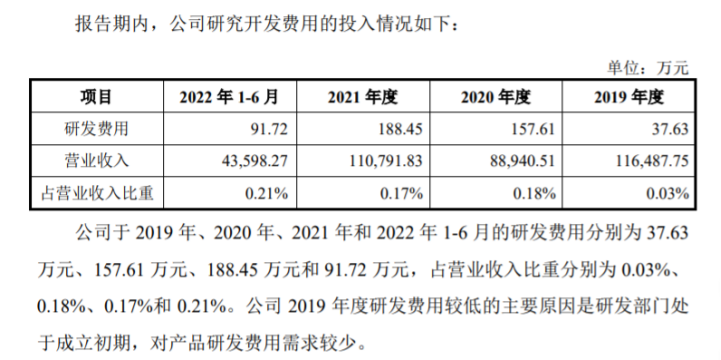

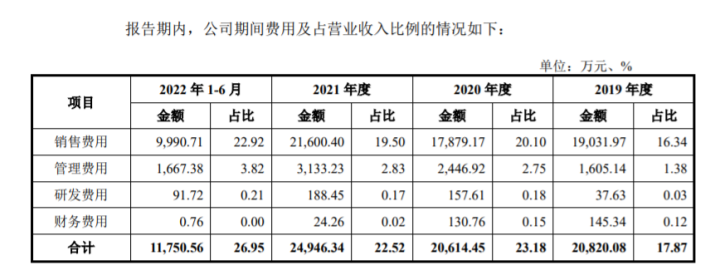

除此之外,大公快消还注意到,沃隆食品在产品研发上的投入远低于同类型企业。2019年、2020年、2021年及截至2022年6月30日,公司研发投入分别为37.63万元、157.61万元、188.45万元、91.72亿元,占营收比重分别为0.03%、0.18%、0.17%、0.21%。

对此,沃隆方面仅解释了2019年研发费用较低的主要原因:“是研发部门处于成立初期,对产品研发费用需求较少。”

另与同类型的三只松鼠、良品铺子相比,后者的研发费用均在千万元以上。以三只松鼠为例,同期内,该公司研发费用分别为5022.45万元、5252.46万元、5754.37万元、2288.94万元。

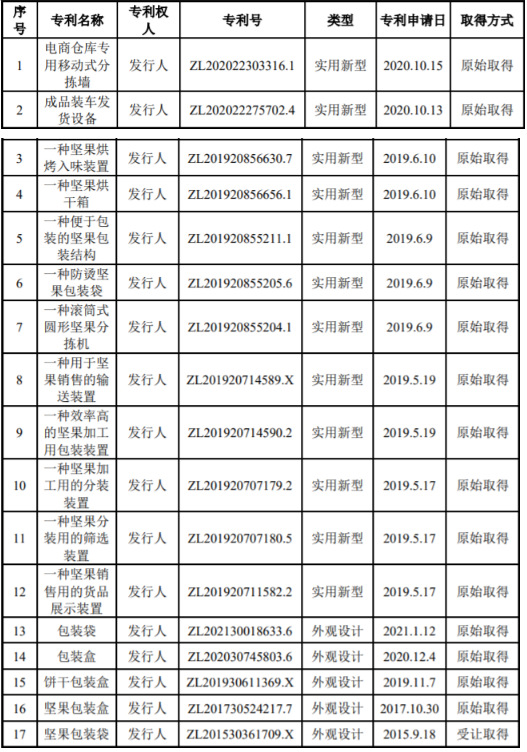

此外,截至2022年6月30日,沃隆食品及其子公司共拥有17项专利权,但其中大多与分拣设备、包装相关,并未有涉及到产品本身制作工艺、配方的专利。反观沃隆食品此次IPO募资7亿元的用途,其并未将资金投入到产品研发当中。

尽管沃隆并未在研发方面投入太多,但其产品依然被消费者熟知。透过招股书可以看到,在这背后是大手笔的营销动作。

自沃隆食品成立以来,公司大都采用娱乐营销的营销战略。招股书显示,近年来公司与《都挺好》、《小欢喜》、《巡回检察组》、《扫黑风暴》等影视剧合作,并在《山河令》、《谁是凶手》等作品中“以沉浸式情节推广公司品牌和产品”。截至2022年,沃隆食品每年植入8-10部影视作品。

截图自山河令

不仅如此,沃隆还将在原有的“平台代销+自营店铺”的销售模式上新增“社交电商”布局,通过达人带货、店铺直播、人群运营、新媒体投放、平台资源采买、站内流量投放等线上营销渠道,以及与下沉市场的社区电商平台展开深度合作等线下渠道,持续扩大公司产品的市场占有率。

但大手笔营销背后,是沃隆食品逐年增长的销售费用。招股书显示,2019年、2020年、2021年,公司销售费用分别为1.9亿元、1.79亿元、2.16亿元,占营收比例16.34%、20.10%、19.50%。截至2022年6月30日,这一数据约为9990.71万元,占营收比例22.92%。

对此,沃隆食品解释道,报告期各期,公司销售费用率逐年上升,其中2020年度提升明显主要原因为2020年受新冠肺炎疫情影响公司销售规模有所下滑,但公司为了保持产品的竞争力度,维护市场地位,持续增加对宣传推广费、电商平台费用的投入,使得销售费用率提升明显;2021年,公司销售费用率同比持平。

2022年1-6月,公司销售费用率较2021年有所上升,主要系当期公司电商平台费用同比增长较快,系因当期公司线上渠道销售同比增长较快所致。

但在朱丹蓬看来,沃隆食品是混合坚果品类的开创者,如何补齐“短板”才是值得公司思考的问题。若未来公司无法在产品创新、升级迭代等方面进行高质量改善,进入资本市场可能对其发展有所帮助,但未必是一件好事,沃隆食品要迎接的挑战还有很多。

京公网安备11010502037337号

京公网安备11010502037337号