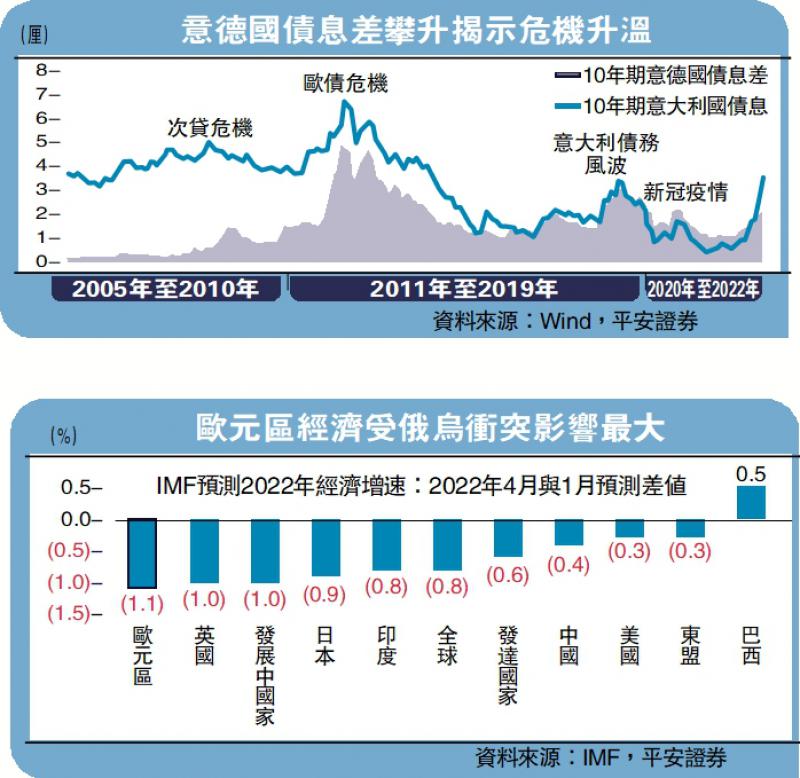

图:意德国债息差攀升揭示危机升温

今年6月以来,欧债市场波动加剧。审视欧元区债务违约与债券市场波动风险后,我们倾向于认为,虽然欧央行释放出“时不我待”的决心,欧元区在财政协同上也取得了积极进展,但在俄乌局势和高通胀的直接冲击下,这一次“欧债危机”再度爆发风险仍不容小觑。

一、“碎片化”问题难遮掩。今年以来欧债利率不断攀升,但市场并未过度交易“碎片化”问题,10年意债和德债利差走阔幅度不算大。事实上,当前欧元区政府债务和财政赤字压力并不弱于2010年欧债危机爆发前夕,且成员间分化依然明显。为配合财政刺激,欧盟阶段性摆脱了财政束缚,使得成员国政府债务率和财政赤字率显著上升,继而中期债务风险上升,其中希腊、意大利等债务压力相对更大。更值得警惕的是,欧央行货币紧缩可能使成员国政府债务风险更加靠前。

二、欧央行工具受束缚。欧债危机后欧央行应对危机的举措,可归结为“降息+购债+预期引导”的组合拳。这一次受制于遏制通胀的目标,欧央行可以使用工具或十分有限:一类是“调结构”(如调整PEPP结构、重启SMP与冲销操作等),另一类是“稳预期”(如重启OMT计划等)。然而,这些措施的实际力度与效果均存在较大不确定性:PEPP计划下的结构调整空间有限;SMP的政策效果可能受制于流动性平衡的目标;“预期引导”会否奏效仍有不确定性。

三、成员国危机恐“交叉传染”。“厄运回圈”指的是欧元区主权债务与欧洲银行体系的深度捆绑,并由此带来的危机传导风险。虽然欧盟和欧央行等在控制“厄运回圈”风险方面付诸努力,但风险仍然存在:首先,新冠疫情后欧洲银行持有本国主权债务占总资产比例上升,其中意大利银行的持有比例已突破历史峰值;其次,欧元区银行持有其他成员国主权债仍是普遍现象,“交叉传染”风险仍存;最后,俄乌冲突后,意大利、法国、奥地利等地区银行对俄罗斯主权债风险敞口较大。

四、经济走弱,难抵风浪。俄乌冲突、能源紧缺直接影响下,欧元区经济衰退风险不断上升。欧元区通胀受供给端扰动影响更大,欧央行为控制通胀需要付出更大的经济代价。当前各项衡量欧元区投资、消费和经济预期的指标均大幅走弱,并已基本跌落至历史上“危机”时的水准。

当经济预期跌入低谷,可能反向增加欧债市场的波动风险:第一,市场在资产定价过程中会计入经济下行乃至衰退预期,高估欧元区债务违约风险,使债券市场定价下挫;第二,欧元区货币和股票市场可能因为预期转弱而出现震荡,不同资产价格之间的联动势必波及欧债。

京公网安备11010502037337号

京公网安备11010502037337号