图:中国8月金银珠宝类消费急增

近期人民币黄金价格持续上涨,且与考虑汇兑损益之后的美元黄金价格之间存在溢价,其表面原因是,内地机构的黄金投资需求和居民的黄金消费需求共同驱动了人民币金价上涨,但存在溢价的根本原因在于,进口限制导致的套利失灵。往后看,内外黄金市场的溢价可能维持。

8月至今,人民币标价的黄金走出了一轮上涨行情(上海金价累计上涨3.7%)。上海黄金现货价格创下历史新高,一度突破每克470元(人民币,下同),但同一时间内伦敦金现却在1880至1950美元一盎司区间内拉锯(累计下跌2.0%),即使考虑到汇率损益(美元兑人民币上涨2.1%),沪金与伦敦金走势也出现了明显的背离。

人民币金价走强的直观因素是汇率贬值预期刺激了机构投资需求和居民消费需求。今年4月以来人民币快速走贬,离岸市场价一度跌破7.3,突破了汇率箱体运行的上限。中国人民银行使用调节逆周期因子、下调外汇准备金率等方式来稳定人民币汇率。在贬值预期尚未扭转时,增持黄金来对冲潜在的贬值风险就成为投资者的一个选择。

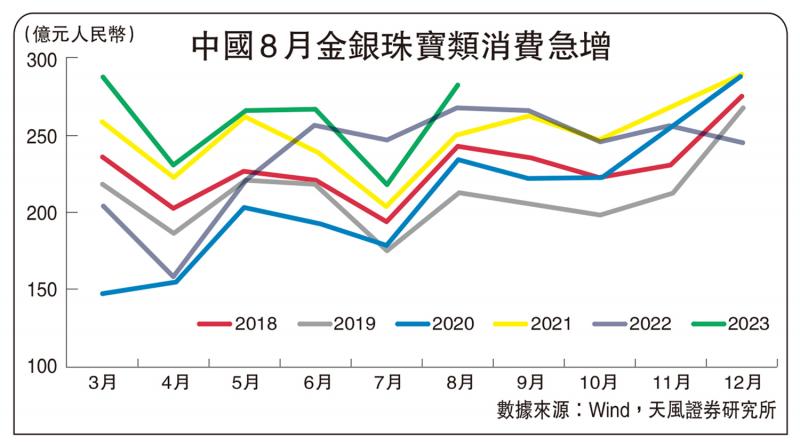

除机构投资需求提升以外,随着十一假期临近、金价上涨等因素,居民消费购金的需求也在稳步上行,8月金银珠宝类零售总额为283亿元,环比上涨29.8%,超过了过去5年均值7.8个百分点。

从数据上看,在大部分历史时点,伦敦金价格和经过汇率调整后的沪金价格接近,说明黄金的市场定价是非常有效的。但这一次,两者之间存在约5%的溢价。目前黄金市场隐含的人民币兑美元汇率水平是7.6至7.7,远高于当前离岸人民币兑美元汇率水平的7.3左右。

理论上通过增加现货黄金的进口可抹平套利空间。但根据人行和海关总署颁布的《黄金及黄金制品进出口管理办法》第三条,进口黄金需提供央行签发的《中国人民银行黄金及黄金制品进出口准许证》,换言之黄金进口受到管制。在人民币快速贬值,汇率接近箱体运行上限时,人行可能会控制黄金的进口配额,避免资金借道黄金流出,加剧贬值压力。因此内外金价溢价无法弥合,体现为隐含汇率与实际汇率的持续偏离。

汇率企稳有望弥合价差

今年上半年,中国黄金消费量554.9吨,同比增长16.37%。但同期黄金产量仅为178.6吨,同比增长2.24%,消费量是产量的近3.1倍,这中间的溢价就必须由进口黄金补齐。但今年实物黄金的进口量,7月内地从香港淨进口黄金量为25.769吨,低于6月份的34.648吨;从香港进口的黄金总量较6月下降21%至30.239吨,淨进口量较6月下降约26%。

进口受限造成内外黄金价格持续背离,体现为沪金相比伦敦金出现明显溢价。溢价的弥合有两种可能:一是放松黄金进口的限额,从当前情况看,如果汇率贬值预期仍然存在,放松黄金的进口限制后购买美元金的需求会上升,美元金价上涨。二是贬值预期开始扭转,本轮投资者购金的需求很大一部分是由贬值预期驱动的,后续如果汇率预期企稳,投资者的购金需求回落,人民币金价回落。

笔者认为,内外黄金市场的溢价可能会维持,进口限额的实质放松可能要等到汇率预期企稳之后。随着内地经济基本面企稳逐渐明确,前期人民币贬值的压力开始放缓,汇率预期企稳后,投资者购金避险需求下滑,叠加进口限额放松,从而弥合黄金价差。

京公网安备11010502037337号

京公网安备11010502037337号