兴业证券董事总经理、经济与金融研究院副院长、医药首席分析师徐佳熹

徐佳熹认为,新时代的新主要体现在两个维度。一是在当前新医改背景下产业政策的变化和转折使得产业界迎来了新时代,二是疫情防控常态化的后疫情时代。两者相互叠加的新时代,给整个医药行业带来了众多机遇与挑战。

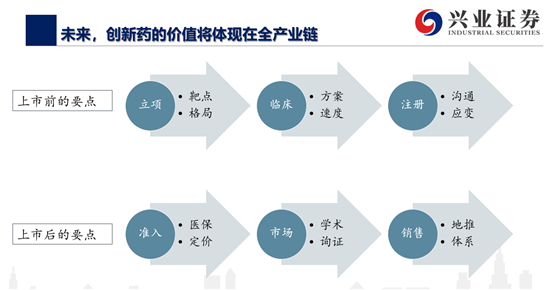

药品领域公司发展关键在于打造系统性优势,创新药的价值体现在在全产业链

徐佳熹表示,目前,药品研发已进入爆发式增长态势。但很多药品研发则趋于同质化。虽然在小分子研发上,有一定差别,但大分子研发中,PD1、PD—L1则出现了扎堆现象,占据了大分子研发的一半。另一方面,他认为,随着外资进口药正在持续进入,me worse越发难办。同时,药物在国内外审批时差缩短,这也使得fast follow越来越难。而优先审评标准则越发严格,以纳入优先审评的原则为例,目前可接受的标准为适应证领域尚无标准治疗的现有有效治疗;与现有治疗相比,患者可显著获益。

因此,他认为,该领域的企业需要展示出全产业链价值,才有机会获得更多的投资收益。不仅企业的立项要快、临床推进速度要快、同样在立项、后续注册、市场准入、后续推广等方面都需要速度够快,现在的竞争,已变成了对企业的综合性能力的考量。

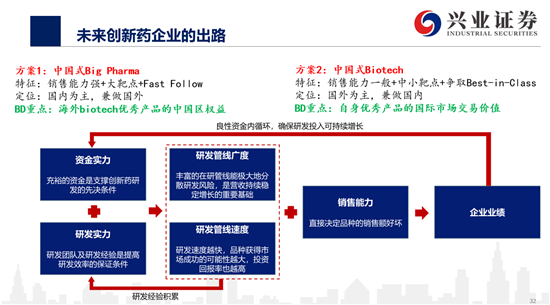

而对于未来创新药企业的出路,他从两方面发表了他的看法。一类是做中国式的Big Pharma,这类企业的特征是他们通常有着强大的销售能力以及大的靶点,同时能够做到Fast Follow,然后通过自己的品种去引进一些国外优秀的生物技术公司的品种在中国区域的权益,获得快速的成长。二是成为中国式的Biotech,该类企业虽然本身销售能力一般,但是他们如果有一些大靶点可以做到国内第1名或者第2名的,或者是中小靶点有能力做Best-in-Class的这种新药。那么该类企业也有机会获得全球的关注度,其药品不仅可以在国内销售,部分品种也可以在国际市场进行交易。

总的来说,从药品领域的竞争格局来看,研发品种、研发能力、专业化的学术推广能力等越来越重要,而企业只有打造系统性的优势,才能在激烈的竞争中进一步显现出其价值。

医疗器械:有望迎来行业大发展的“黄金十年”

徐佳熹谈到,从全球医疗器械市场来看,预计2024年将超过5945亿美元,年均复合增长率将保持在 5.60%,处于稳定发展期。而从我国的市场数据来看,我国医疗器械行业规模行业规模从 2006年的 434 亿元增长至 2018 年的5304亿元。年均复合增长率约为23.01%,远高于全球增速,行业正处于快速发展期,未来10年我国医疗器械行业复合增速超过10%。

从赛道内企业增速和市值来看,器械较药品具比较优势,中国企业市值空间巨大。目前全球医械巨头企业如美敦力和飞利浦的收入增速都处于个位数增长,而国内企业势头正足,多数企业都以20%以上的增速快速增长。而对比我国及全球医疗器械企业的市值,我国企业的市值较国际巨头有很大的成长空间,潜力巨大。

另一方面,徐佳熹表示,医疗器械与药品产品属性不同,没有“原研”和“仿制”的区别,各类器械规格参数众多,难以进行“一致性”评价,质量分级只能通过临床数据、医生评价以及产品材料进行质量区分;而且一致性评价需要较长的周期,而耗材通常来说生命周期只有两年左右,厂家自己针对产品的频繁换代可能会导致一致性评价还没做完,产品就可能已经退市。而高值耗材差异较大,集中采购的可能性较低,这也使得赛道内企业有了更多的发展空间。

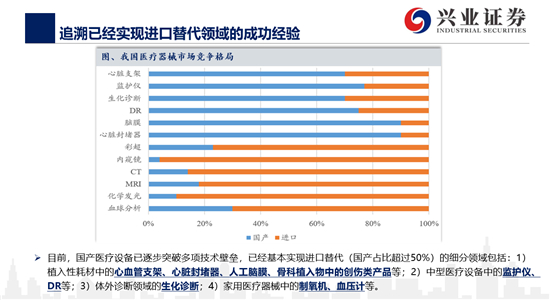

而医疗器械领域的另一个重要逻辑,在于进口替代领域。他指出,目前国内进口替代领域仍大有可为,通过进口替代,在促进企业发展的同时,也可以进一步降低患者的治疗负担。与此同时,国内的医疗器械进口替代正逐步从低端向高端进化,相关企业价值得到进一步的展现。

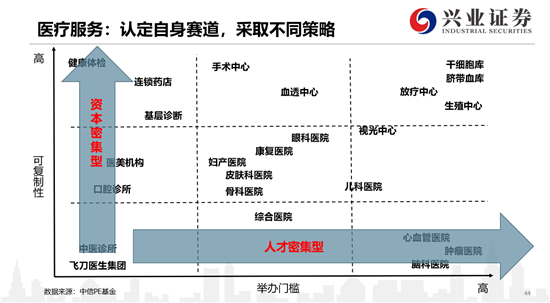

医疗服务:认定自身赛道,采取不同策略

徐佳熹认为,资本市场“偏爱”的医疗服务模式具有适度轻资产、良好的科室、可快速复制、善用资本工具等特征。他表示,在医疗服务赛道,其实分成两个维度,一个是举办门槛,一个是可复制性,这两个维度则分别代表了资本密集型和人才密集型。

如药店、健康体检、基层诊断,术语高可复制性,低举办门槛,这也是高瓴系进入药店行业、阿里系介入的体检行业的其中一个原因。而在中间区域的眼科医院、康复医院等,则既需要一定的专业门槛,同时又需要有一定的资本实力。而右下角区域,心血管医院、脑科医院等,如北京的安贞医院、北京大学第三医院等,有着自身强大的专家资源及品牌资源,难以通过资本实现有效复制。

总体来说,徐佳熹表示无论是药品还是器械还是医疗服务,后续都面临着很多的发展,相应在A股和港股也存在较多的机会。他认为,某种程度上讲,A股和港股在医药领域的标的方面,某种程度上是互补的。将两者相加起来,才是一个完整的这个赛道。

演讲最后,他用巴菲特的“长坡厚雪”来形容医药行业。他认为医药行业基本上满足的这两个条件,第一是其赛道确实很长,另一个从医药行业利润率来看,也相对较高。同时,他还补充指出,医药不是一个行业,而是不同行业的合集,每个细分领域跟赛道都有他自己独特的机会和投资要点,需要大家在专业化的赛道中不断研究,努力挖掘。

投资者问答环节:

1、徐总您好,谢谢您的分享,让我们对医药行业的历史跟未来都有一个非常深刻的一个认识,我们想问一下就是,医疗器械、疫苗、创新药就非常好,可是他们的估值其实也非常的高,想请教一下徐总,您在现在这样一个估值的水平,像医疗器械、线上医疗,要怎样去判断它的估值及其潜在的升值和前景?

徐佳熹:

我觉得短期跟长期的的情况,还是不一样,客观来说,短期很多估值的处于历史的高位。我觉得,港股的整机构投资者,包括个人投资者的投资偏好发生了一定的变化。传统意义上,香港的特别是大型市值的药企,其实非常看表观业绩。如果表观业绩好,基本上市场表现都不错。那么相反,如果表观业绩不尽如人意,大家基本上不愿意去听一些长期的愿景。所以表观业绩还是比较重要的。但今年其实不完全是这样,而且一些大市值的公司,就算阶段性业绩可能不达预期,比如像减持等等这样的情况,但其实并没有影响到长期。我们相信,一个是大家对于后续的产品线布局有一定的预期,第二个是跟资金的属性有一定的关系,我们知道,今年海外市场有一定动荡,而欧美的部分资金是有所撤离的。而相反,A股南下资金则促进了A股和港股出现一定程度上的融合。就想前两年头部公司的估值出现港股化的特性一样,股价逐步溢价,这是整个金融相互融合过程当中一个必经的路径,这有一部分市场的因素在。那么也也导致了部分公司短期的估值,处于一个历史高位。但是从长期来说,有几条战略性的赛道,大家对于短期估值可以有一定的忍耐度,但这取决于持股市场,如果大家是长线的战略性投资人,比如说您刚才提到的像头部的这种大型类公司,大家做长这个赛道还是可以看的。再比如您刚才提到的器械,我觉得有两个指标,第一个是细分赛道的增速,如果这个增速特别是在国际上,他认为是一个成长型的,大家就会觉得在中国你未来这个整个赛道是好的。第二个就是进口替代率,在进口替代率由5%—成长到30%的时候,头部的国产肯定是受益的。这也是为什么A股以及港股的相关公司,大家关注度比较高的原因。以上就是我的观点,供大家参考,谢谢。

2、医药行业今年虽然很火爆,但药企裁员的情况也很严重,那么对药企的生产销售包括未来的发展会有多大影响?

徐佳熹:

是这样的,我们看到,今年药企的有一些裁员,但是我们看到,首先头部公司的裁员不是那么严重,那么它是结构化的,因为这里面可能更多的是一些中型和小型的药企,本来依托个别品种能挣到钱的,现在可能做了集中采购了,这些品种第一他也不需要那么销售人员了,第二可能公司的收入利润也出现了大幅的下降,养不起这么多人。所以可能出现的一定的人员调整。但是我们看到,因为很多头部公司都是公告员工数量的,大家会可以看到这些很多公司的员工数量还是在增长的,那么首先我们是要讲这样一点,它是个结构化的裁员。

那么第2个的话,是什么样类型的这个人员的这个压力会比较大,可能还是要看销售人员的素质,历史上中国的药品销售确实有一定的积弊,比如说专利过期的专利药,医生完全知道怎么用,但是因为一些原因还是需要去做推广,那么这种推广是一种客群关系为主的推广,其实并不需要销售代表有特别强的学术能力。

但是随着现在企业在逐步的去做创新药,那么这些企业对应的销售人员,特别是对于他们的能力提出了更高的要求,不仅要懂得如何去跟医生维护关系,同时你还要和去懂得遵守合规。更重要的是你需要了解怎么去讲出这些品种的市场价值,你要有学术推广能力。大家可以看到很多药企招聘很多有临床经验和有学术经验的临床销售代表和市场部人员,结合他们医学市场部去进行综合的学术影响。在这个方面,就不是每位老的销售代表就都能适应这样的环境,所以出现了这样的一个问题,这个我觉得并不代表说整个行业,出现了很大的这个系统性的风险,相反我们觉得某种程度上来说体现了现在产业的一个升级换代,因为产品升级了,因为传统的一些过期专利降价,所以导致了一些人员的调整。谢谢!