减税降费将是接下来的主要政策“亮点”,同时,货币宽鬆继续加码的空间和必要性均有所下降。笔者综合分析今年(个税、增值税和社保缴费)三项主要税收改革提振企业和居民收入的“路径”,并模拟三项叠加对分阶段总需求的具体影响。

首先,本次减税规模不同。据财政部估算,今年降税降费“组合拳”的综合效应可能达到2万亿元(人民币,下同),约为2019年GDP的2%。如果得以有效实施,不论从总金额还是佔政府收入的比例来看,这2万亿元的减税规模都将是空前的。

更重要的是,今年减税降费政策的执行力度大幅超出市场预期。从目前已实施的个税改革和小型纳税人“扩容”+税收减免等政策的执行情况看,这些部门的税负均已明显减轻。

从减税对收入与总需求的提振“路径”来看,居民可支配收入可能在一季度受益最明显,所以二季度消费增长有望明显加速。对企业现金流与盈利而言,增值税、社保和其他税费的减免所带来的提振效应可能在二季度开始体现,并约在三季度达到“峰值”。盈利复甦领先企业资本开支周期。具体而言:

据笔者估算,1月1日起开始“全套”实施的个税改革有望增厚居民可支配收入5000亿元左右(总居民可支配收入的1.2%左右)。中国个税的征收方式决定了其减税效果应该已经在2019年一季度效果达到绝对“峰值”,其后影响延续六至八个季度,但逐季递减。这样看,个税减收对二季度的消费环比提振效应将最为明显。分析近期财税数据,我们估计一季度单季个税少收近2000亿元,约佔当季可支配收入2%。

政策执行力是关键

财政部预测,4月1日起执行的增值税(VAT)税率下调及其他配套措施有望为企业减税1万亿元以上。VAT减税对企业盈利上的提振或在今年三至四季度最为显著;而由於已开始实施,针对小企业减税政策的效果可能在二季度就已初现端倪。据财政部估算,今年小型纳税人“扩容”及相应税负减免政策有望为小企业减税2000亿元左右,虽然其减税总量不及增值税全面下调的影响,但惠及服务业云集的小企业“长尾”、对居民收入和消费的提振效果明显。

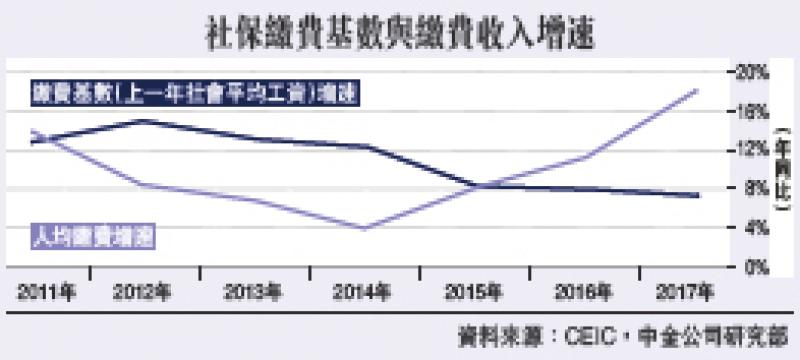

财政部估算,5月1日起执行的社保费率及税基下调可能在2019年就为企业减负3000亿元以上。笔者预计,两项合併减负的年化金额约达5000亿元。社保降费提振企业盈利“立竿见影”,其红利或在今年二至三季度达到峰值。所以,今年二季度开始,企业的现金流和盈利能力有望受到增值税和社保费率调整的双重提振,其“叠加效应”可能在三季度达到高峰。

减税降费政策的执行是关键。如果执行得力,政府收入通过减税向居民和企业部门的“再分配”有望明显提振总需求。所以,随着政策组合向“宽财政、稳货币”换挡,下半年内需增长“引擎”也可能由消费和製造业投资“接棒”。

京公网安备11010502037337号

京公网安备11010502037337号