图:PPP(公私合营)作为基建投资传统模式,总投资额增速近年骤降

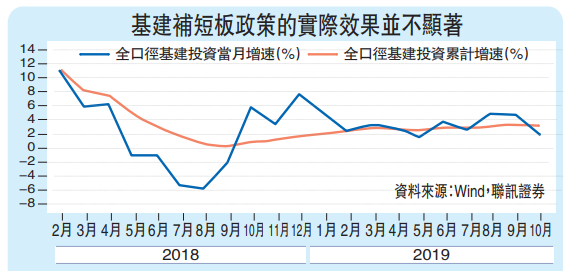

2018年全口径基建投资增速持续回落,从2017年的14.9%,一路下跌到2018年9月份的低点0.3%,接近于零增长。2018年7月国务院常务会议上提出要基建补短板,今年决策层也一直在推专项债,包括允许专项债所募集资金作为重大基建项目的资本金等。但实际上,基建投资增速只是缓慢回升,10月份又从前值3.4%下滑到了3.3%。\联讯证券首席经济学家 李奇霖

在规范隐性债务后,专项债是地方政府融资的“正门”,政策也在引导专项债加大对基建项目的支持,但基建投资增速始终没有什么改善。个人认为,主要原因有以下五点:

债务增速高于回报

首先,剂量不足,难以对冲其他融资渠道的收缩。从财政的角度看,现在地方隐性债务风险比较大,需要严加防范,但是从基建投资的角度看,又面临着资金不足的问题。以前基建投资高增长主要靠地方隐性债务扩张。依讬结构化产品作为项目资本金,其中部分还混合了债务类资金,同时配合地方政府的隐性担保,这两个因素驱动中国基建投资高速扩张。但现在债务类资金(符合要求的专项债资金除外)不能作为项目资本金了,资管新规颁布后,公募型理财产品也不能投向产业基金,基建项目缺少资本金。与此同时,隐性债务治理高压监管,违规举债要“终身追责,倒查责任”,地方政府不敢再做担保。

这也导致了原来地方隐性债务扩张的两个发动机都熄火了,基建投资增速也因此降下来。

城投非标净融资也大幅下滑。2015年至2017年城投债加非标净融资每年大约新增3万至4万亿元,而2018年至2019年新增规模不到1.5万亿元。过去的隐性债务扩张,导致现在还面临着到期压力,本身就有着更强的流动性周转需求,需要更多的资金支持,但城投非标融资由于缺少地方政府的隐性担保,融资难度在上升。

PPP(公私合营)作为基建投资传统模式的补充,总投资额增速近年骤降。PPP项目总投资额从2016年年初8.1万亿元涨到2018年初最高点18.5万亿元,这段时间增速和增量都有很大的提高。但随后因PPP治理,2018年初至今一直在18万亿元左右的区间小幅波动,对基建投资的拉动作用也不大。

在城投资金和PPP项目总金额不到位的情况下,需要更多专项债投向基建。尽管新增专项债额度从2015年的1000亿元,快速提高到2019年的2.15万亿元,但绝对量并不大。而且考虑到专项债投向土地储备和棚户区改造的比例超过七成,用于基建的不足两成,难以对冲其他渠道融资的收缩。

其次,专项债面临着一定的偿还压力。由于项目有一定收益,专项债并不计入赤字,需要用对应的政府性基金收入或者项目收入,或者再融资券来偿还。目前来看,专项债偿还对再融资券的依赖越来越大。

今年地方本级政府性基金收入可能在7万亿元左右,但现在专项债余额已经超过了9万亿元,明年很有可能达到12万亿元。债务增速持续高于政府性基金收入增速,未来两者的裂口会进一步扩大。而80%的政府性基金支出是刚性的,难以用来偿还专项债,可以预计专项债还本对再融资券的依赖程度会越来越高。

再次,专项债使用在地区间出现分化。专项债的口子打开后,一些地方密集申请,但有些地区(主要是发达地区)申请专项债并不积极,甚至债务限额还有剩余。

一方面是因为普遍存在隐性债务率偏高的问题,导致一些地方政府不愿意使用专项债,而是更倾向于寻找金融机构的资金支持。专项债是专款专用,这意味着专项债对接这个项目后,在资金使用和还本付息上面临着严监管。但如果用金融机构资金做这个项目,收益可以自由分配,在隐性债务压力较大的情况下,还能挪腾这个项目所举借的债务性资金和项目收益,去偿还其他债务。因此对发达地区来说,即使有好项目,也不愿意去使用专项债。而不发达地区,由于融资困难,相对而言更愿意使用专项债。

另一方面则是地方政府考核时对债务增长率的要求变高,一些地方不愿意借新的专项债。

过度依赖土地出让

第四,专项债项目的收入,高度依赖土地出让。专项债存在着一个悖论,按规定专项债要遵循市场化原则,但如果一个项目有好的现金流,为什么不由市场而是由政府通过专项债来推动呢?这导致在实际操作中,很多专项债的项目,本质上还是和过去一样,项目有很明显的公益属性,并没有多少回报。

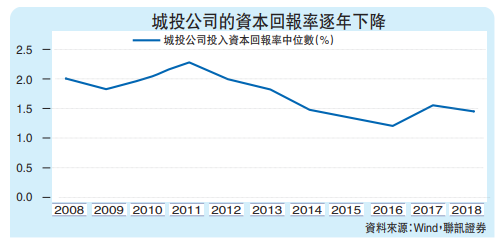

城投公司的ROIC(投入资本回报率)从2011年到现在一直在向下,目前在1.5%左右,比理财产品的收益率低很多,这说明城投公司本质上还是在做公益性项目。专项债又要求和市场化现金流回报做挂鈎,这就导致地方政府更愿意用专项债资金做土储和棚改的项目,今年前三季度70%以上的专项债资金都用于土储和棚改项目,真正和基建相关的项目很少。

现在政策又引导专项债加大对重大基建项目的支持,还允许专项债所募集资金投向重大基建项目。这就产生一个问题,短期内地方要集中申报项目,项目从哪里来?还款的资金如何保障?最终还是回到围绕土地做文章。比如东部某沿海省份的一个高铁片区项目专项债,资金投向几个项目,其中一个项目的土地出让收入是运营收入的22倍。再比如中部某省份发行的乡村振兴专项债券,用于建设高标准农田,而高标准农田投资的还款付息,依赖于高标准农田创造的2%农业用地转化为建设用地指标后的土地出让收入。

因此,可以看出,目前很多专项债项目本身没有什么收入,主要还是依靠土地出让。

第五,部门之间存在协调困难的问题。今年9月出于“稳增长”的需要,要求加快发行和使用地方政府专项债券,地方密集申报基建项目,但到了10月份又快速回落,这和部门之间的协调存在困难有关。

一是财政部门与项目主管部门的协同性问题。在“稳增长”压力下,交通部、农业部等项目主管部门更愿意申报项目搞基建,而财政部门更关注项目的还本付息能否得到保证、关注地方债务风险,当财政部门发现很多项目存在风险时,不敢随意批准项目并为其拨款,导致9月份上报的很多项目在10月没立项。

二是中央部门和地方的协同性问题。项目本应是一个长期筹划的工作,但是为了达到短期融资的目标,地方政府在做项目时做的不是项目可行性研究,而是债券可发性研究,地方政府并不关心这个项目可不可行,这就导致了项目现金流放卫星的现象。比如西部某省份发了高速公路专项债,用于建设省内的十多个高速公路项目,其中一些是2015年左右立项、想通过PPP模式建设但没有成功的。2018年该省收费公路收入同比下降-15%左右,但这些项目估算的现金流,未来二十年复合增速平均要在6%以上才能达到,明显不符实际。

三是省级政府和基层政府的协同性问题。专项债是以省级政府信用为担保来发行的,但花钱的在基层政府,两者的诉求并不一致。有些基层的还款意识不强,并没有为还本付息做充分准备,因此省级政府核准项目有时会比较谨慎。

京公网安备11010502037337号

京公网安备11010502037337号