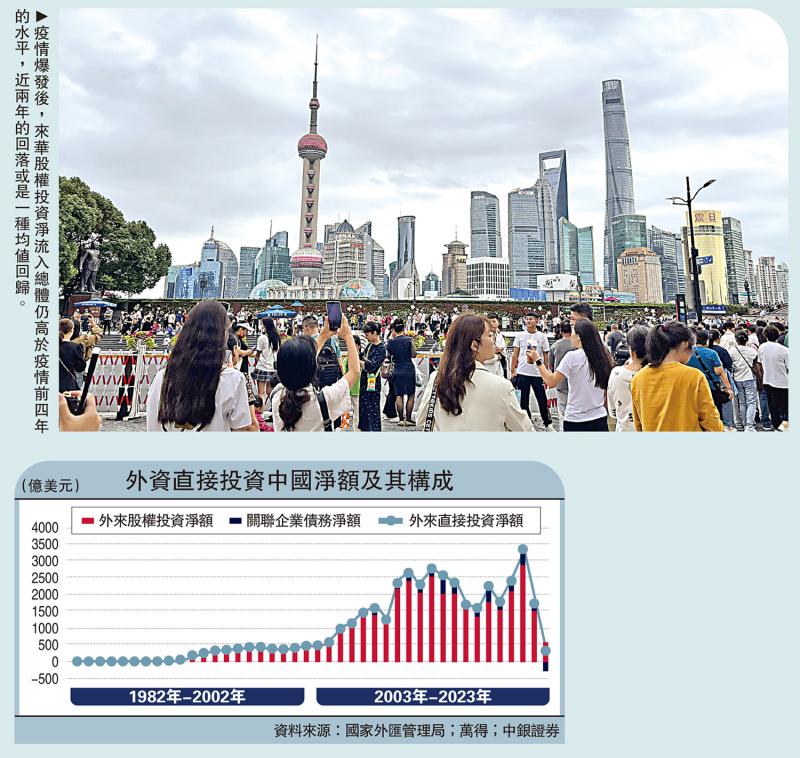

图:疫情爆发后,来华股权投资淨流入总体仍高于疫情前四年的水平,近两年的回落或是一种均值回归。

无论从商务部还是国际收支口径看,2023年,中国利用外商直接投资(FDI)减少是客观现实,但也要警惕在预期偏弱的背景下,对一些相关负面信息过度解读甚至误读,遏制预期自我强化、自我实现的恶性循环。

国家外汇管理局发布的最新数据显示,2023年中国外来直接投资淨流入330亿美元,同比下降81.7%,淨流入规模降至1994年以来最低。数据发布后,“外资撤资”话题再度被市场热议。过去几天,笔者也反复被问及此事。尽管此前已陆续对此做了一些评论,但为了给朋友们一个全面的交代,拟再次系统地就此事谈几点个人看法。

国际收支口径的外来直接投资包括两个组成部分:股权投资(包括新增股本投资和利润再投资)和关联企业债务(即外商投资企业外方股东贷款)。2023年,来华直接投资项下的外来股权投资淨流入621亿美元,继2022年萎缩47%后再降61%,年度淨流入规模降至2005年以来新低;关联企业债务由上年淨流入205亿转为淨流出291亿美元,为1982年有数据以来首次年度淨流出。正是因为这两个巨大变化,才导致全年来华直接投资淨流入规模创近三十年新低。

对于来华直接投资淨额的大幅波动,我们应该站在历史角度看待。2020和2021年,来华直接投资流入的逆势超常增长可以看作是前期外商投资项目储备的透支。2022和2023年,来华直接投资增长放缓甚至负增长,则部分反映了三年疫情期间,跨境人员往来受阻,外商来华投资尽职调查不便,相关项目储备不足形成的拖累。即便如此,2020至2023年,可比的商务部口径来华直接投资平均为1672亿美元,较疫情前四年(2016至2019年)均值高出26.2%;国际收支口径的来华直接投资淨流入平均为2026亿美元,高出6.2%。

中国现行利用外商直接投资统计有商务部和国际收支两套口径。联合国贸发会负责全球外国直接投资的统计和数据发布,据了解采取了两套标准。如对中国、美国和印度,联合国贸发会发布的数据不同于其国际收支口径的数据,而对欧盟、越南和韩国,则二者完全相同。造成今天这种局面,或与历史渊源有关。如由于历史的原因,中国一直是由商务部门归口统一向国际机构报送跨境直接投资数据。

利润汇出未见异常增长

从商务部门的角度看,商务部口径与国际收支口径的来华直接投资差别主要在于,前者不含外方股东贷款(即关联企业债务)和外方撤资,以及金融部门利用外商直接投资和外商投资企业外方股东利润再投资数据不完整。所以,商务部口径的数据更接近于国际收支口径的外来股权投资淨额,主要差别在于撤资和利润再投资。

两套口径各有优劣,服务于不同的统计目的。国际收支口径数据较商务部口径更加全面,有助于更好把握与跨境直接投资有关的资本流动对国际收支平衡和宏观经济的影响。但是,国际收支口径的部分数据是基于估算而非逐笔采集获得,在做国别/地区和行业分析时,就不如商务部口径的数据方便了。

2023年,国际收支口径来华直接投资淨流入较上年减少1472亿美元,是关联企业债务和外来股权投资淨流入同比双降所致。其中,关联企业债务由上年淨流入转为淨流出,减少496亿美元,贡献了34%;外来股权投资淨流入较上年减少975亿美元,贡献了66%,是来华直接投资淨流入锐减的主要贡献项。

关联企业债务受全球金融条件的影响且波动性较大,其减少不宜简单视为外方撤资。至于外来股权投资骤减是不是外方大规模撤资和利润汇出,还要进一步分析。需要指出的是,关于前述两套统计口径的差异,国际收支统计部门或有细项数据可以说明二者之间的数据缺口,这有助于相关方面了解具体情形。外人缺乏公开信息,各种猜测只能是盲人摸象。

不同于国际收支统计的权责发生制,若外方发生撤资或利润汇出行为,会产生现金流,相关信息会被基于现金收付制的银行代客涉外收付统计捕捉到。其中,撤资应属于资本和金融项下的“直接投资”支出,利润汇出属于经常项下的“初次收入和二次收入”支出。用银行代客涉外收付数据,可以推测外方撤资和利润汇出的蛛丝马迹。

数据回落实属均值回归

据外汇局统计,2023年,银行代客“直接投资”支出增长15%,增速较上年提高5.5个百分点,但是2022和2023年两年复合平均增长12%,较2020和2021年均速低了16.7个百分点。而且,银行代客“直接投资”支出还包含了对外直接投资的资本金汇出。同期,商务部口径的对外直接投资增长11%,国际收支口径的对外直接投资淨流出增长24%,其中对外股权投资淨流出增长35%。2023年,银行代客“初次收入和二次收入”支出增长10%,增速较上年提高1.1个百分点,但是2022和2023年两年复合平均增长10%,较2020和2021年均速低了3.2个百分点。由此可见,即便近两年有外方撤资和利润汇出,却并未出现异常增长。

据联合国贸发会统计,2020至2022年全球外国直接投资三年复合平均下降8.8%,这反映了疫情冲击、货币紧缩和地缘政治等因素的综合影响。2024年初联合国贸发会发布的最新《全球投资趋势观察》显示,2023年全球外国直接投资估计为1.37万亿美元,较2022年微增3%,但剔除欧洲“导管经济体”的因素后,全球外国直接投资不增反降18%。其中,除去卢森堡、荷兰这两个导管经济体的大幅波动,欧盟外国直接投资流量比2022年收缩1/4;美国作为最大的外国直接投资受益国,外国直接投资流入减少3%;流入发展中国家的外国直接投资下降9%,其中,亚洲发展中国家减少了12%,印度更是减少47%,通常被认为是外国直接投资增长引擎的东盟也下滑16%。

如前所述,联合国贸发会的外国直接投资统计在中国采用的是商务部口径。根据可比的商务部口径,2023年,中国实际利用外商直接投资同比下降一成多,降幅远小于国际收支口径的来华直接投资和来华股权投资淨流入分别下降八成和六成以上的幅度,这反映了统计口径不同导致的巨大差异。值得一提的是,即便来华股权投资也经历了“两连降”,但2020至2023年四年平均淨流入1858亿美元,较2016至2019年均值仍高出13.7%。也就是说,疫情爆发后,来华股权投资淨流入总体仍高于疫情前四年的水平,近两年的回落或是一种均值回归。

从国际收支口径看,2023年,韩国和印度外来直接投资也经历了较为剧烈的下跌。其中,韩国外来直接投资淨流入同比下降了39%。此外,据欧央行统计,2021和2022年,欧元区国际收支口径外来直接投资分别淨流出675亿和3299亿美元,2023年淨流出虽然较上年下降31.9%,却仍高达2248亿美元。如果中国只是淨流入减少就要着急上火,那么欧元区连年巨额外流就更要夜不能寐了。

另据国际投资头寸表统计,2022年二季度至2023年三季度,中国外来直接投资存量减少3534亿美元。有人由此质疑中国出现了外商大规模撤资。实际上,同期来华直接投资累计淨流入944亿美元,因为汇率和资产价格重估等非交易因素引起累计减记4478亿美元。其中,因人民币汇率中间价累计下跌12%,导致以人民币注册的外来股权投资存量折美元累计减记3816亿美元,贡献了108%。

京公网安备11010502037337号

京公网安备11010502037337号