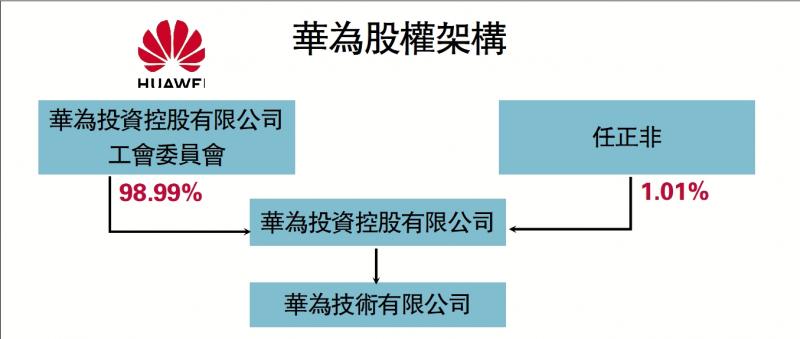

图:华为股权架构

中美近年来在高科技领域的较量,最瞩目的焦点莫过于华为。尽管任正非一直很低调,但也遮不住华为的耀眼夺目。不过,华为未来发展趋势如何?说实话,笔者一直也没有想明白。

因为无论是5G技术,还是芯片制造,都只是高科技竞争的结果,而对于长期增长而言,更加重要的是制度。美国资本市场针对科技创新具备完善的激励机制,完胜其他发达经济体。

而华为之所以可以成为中美科技竞争中的一抹亮色,总有其过人之处。如果这个过人之处还是能够推而广之,那么就能成为中国高科技全面赶超美国的希望所在。

笔者长期对比中美两国的高科技头部公司,在拿华为与美国苹果公司的对比中,发现前者有着无与伦比的研发投入强度。以美国开始打压华为前的2019年度财报为例,公司营收总额是美国苹果公司的47%,淨利润只有对方的16%,但是其研发费用却是对方的116%。对于高科技公司来讲,研发费用实际上就是未来的安身立命之本,如果今天在研发上投入少,那么未来的高科技含量就必然减退。

因此,对于高科技公司来讲,研发费用类似于传统企业的再生产投资。直接对比两家公司的研发绝对量和相对强度,已经可以得出华为更加有发展潜力的结论。但这还不是事实的全貌,过去笔者也一直被此类财报对比所蒙蔽。

华为的股权结构是很特殊的,它并不是一家上市公司,其股权也不是传统意义上的资本投入而产生的所有权益,而是一种虚拟股权。简单来讲,华为全部股权由员工集体持有,并没有什么“资本家”存在于这样的股权结构中。而华为员工持有的股权份额,对应的是其在公司中的贡献大小,而不是出资比例。也就是说,作为一个华为员工,也许并没有出一分钱购买股份,但因为做出的贡献很大,就获得了很大一笔股权作为奖励,以后每年的分红实际上就是年终奖的一种形式。

所以,华为公司财报中的淨利润,并不是给出资人的回报,而是对员工的奖励来源,这与传统上市公司的淨利润概念完全不一样。对于美国苹果公司来讲,2019年年度淨利润552亿美元,是162亿美元研发费用的3.4倍,也就是说:苹果公司的出资人(也可以认为是资本家)拿走了552亿美元,并不是研发人员或者公司员工享受到了巨额利润。而华为当年的淨利润630亿元人民币,实际上通过分红的形式返还给了员工。对于员工来讲,这就是他们收入的一部分。

激励机制侧重研发

华为员工规模大约15万人,其中绝大多数是研发人员,即便认为分红的一半给予了研发人员,那么真正的对研发的投入将会是:1315亿元的财报研发费用+315亿元的淨利润=1630亿元。这是美国苹果公司的143%。

当然,随后的三年华为在美国打压下营收出现了下滑。以2023财报为例,华为营收总额是美国苹果公司的26%,淨利润则只有13%,但是研发费用明面上依然达到了对方的78%。实际上,按照上述计算出来的实际研发费用和美国苹果公司刚好相等。换句话说,相对的研发强度是对方的四到七倍。

华为高强度的研发激励机制,实际上是一种新型的带有强烈社会主义思想的企业组织形式和激励机制。在华为的股权结构中,资本的权重随着时间的推移慢慢减少,而公司员工的分红比例在慢慢增加,尤其是企业中做出重大贡献的员工,其分红比例是在动态增加的,这与传统的“分红权按照出资比例分配”大相迳庭。目前美国的资本市场中还没有这样的股权结构安排。

现有的AB股、同股不同权制度,是在经营管理层面的权力划分,而不是分红的不同。知识产权也许可以物化为股权,从而享有分红权。但毕竟员工在职务上的贡献很难被量化为知识产权从而得到相对应的回报。也有传统企业给予很小一部分高管以股权激励,但毕竟不是绝大多数员工,尤其是研发人员能够享受得到。美国资本市场的游戏规则本质上是对资本的激励机制,不可能形成像华为一样的全员集体持有公司股权。

华为更像是会计事务所或者律师事务所这样的合伙制企业。在这样的企业架构中,员工人力资本的权重远大于金融资本的权重,也因此不太可能上市交易。但对高科技公司来讲,这确实是一种更加有效的激励机制,非常值得重视、研究和推广。

京公网安备11010502037337号

京公网安备11010502037337号